7095 MacbeePlanet 20220705 初回取材

2022/09/12

2024/01/03

IR Agents

さん

Disclaimer

この取材ノートは投資の参考となる情報提供を目的としたもので、掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではありません。

当取材ノートに投資勧誘を意図するものはなく、投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

取材ノートに記載された内容は取材時の内容・取材ノート原本を一言半句違わず記載しているものではなく、話の流れ等が分かりやすいよう幾らか加筆している部分がございます。ご了承ください。

また、取材ノートに記載された内容等は取材・作成時点のものであり、正確性・完全性を保証するものではなく、今後予告なく修正、変更されることがあります。

大きい変更があった場合は再投稿という形で新しく上げ直すよう努めます。

※こちらの取材ノートは 企業様検閲済み となっております。

スピーカー: IR

P/E 25.5x P/B 9.4x

事業の成り立ち?

実現したいこと

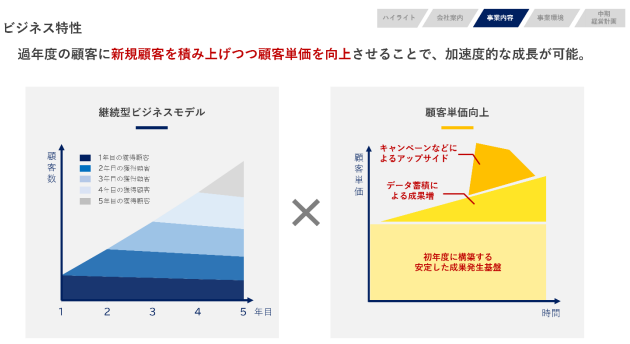

LTVを予測することでROIの最適化を実現する

創業者の小嶋様、元々マス広告の代理店でプランナーとして億単位の広告予算とか扱っていた

その中で、プロモーションとしては成功したけど、売上利益に繋がったかどうかというところが見えず、結果につながらず事業撤退や倒産するお客さんとかもいた

ちゃんと業績とかにつながらないと価値につながらないな、という課題感が今のLTVマーケティングの事業に繋がっている

LTVを気にするマーケティングは業界として向き不向きがあるのでは?

領域、最初は絞ってた

美容業界と金融業界

選んだ理由として、創業者の小嶋様が美容、共同創業者の松本様が金融にそれぞれ強かった

プラス、コンバージョンの質とか考えてもLTVとかへの意識が強い業界

事業の概要

AC事業

集客からLTV高い人を集めるサポート

CPIが意識されがちだが、それに限らず、特にLTV高い顧客を捕まえる、という意識

MT事業

集めたお客さんのLTVを高めるサポート

売上の計上について、どういう形で収益を貰うのか?

AC事業は1人集客するごとの成果報酬単価が設定されていて、集客した数を掛け合わせたものが売上になる。

データが蓄積することで成果発生数が大きくなりやすいため、顧客あたり売上は上がる。

MT事業はプロダクトによって違うが、月額固定や成果報酬型、従量型など様々。

基本的に一回やったら取引は効果を見込んで継続してもらえるものなのか?

若干解約はあるけれど、基本的には継続してくれる

ただ、継続と言ってもSaaSみたいに月額で貰っている訳ではない

予算を継続して割いてもらう、というイメージ

どういったデータを活用しているのか? なぜMacbeeが出来るのか?

ハニカム (Macbeeのデータ分析プラットフォーム) で活用しているデータ

1st Party Data

クライアント側でデータを獲得出来るデータ

ホームページ上のデータとか取る

3rd Party Data

Cookieとか

だけどあまり使ってはいない

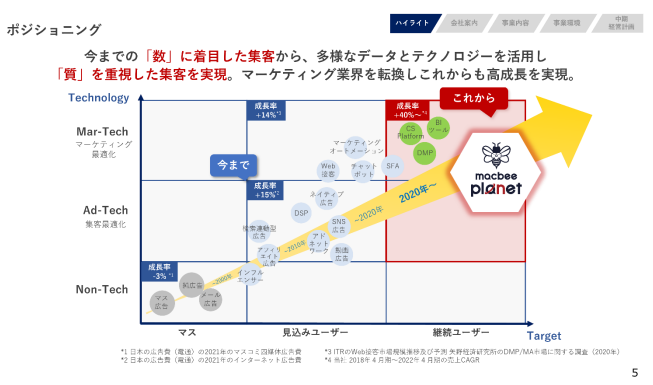

業界内でのMacbeeのポジショニングは?

マスを取るところ

ここはテレビとかで、古くからあるもの

見込みユーザーを取るところ

ネット広告 アフィリエイト、アドネットワーク等々

ここから更に集客を最適化するテクノロジーが出てきた

アドテクノロジー系

今Macbeeが取り組んでいるのがその次の段階で、継続ユーザーを取るところを意識している

LTVから最大化するテクノロジー

顧客にとってのLTVマーケティングに対する需要のイメージ?

ネット広告のプレーヤーは増えていて競争はある

ただ、Cookieの取得制限とかも出てきて、将来的に課題を抱えているプレーヤーもいる

LTVマーケティングで見ている市場規模

インターネット広告 2兆円

オフライン広告 6兆円

将来的には研究開発費とかに関わるところで27兆円超を見たい

何が参入障壁なのか?

様々な手法を用いて成果報酬型で提供すること と

データやノウハウの蓄積

普通の広告代理店、配信に対してフィーを乗せて売って差額を取る

この時、中には収益につながらないターゲットに無駄な広告費を使っていることもある

その場合、成果報酬型にシフトするのは難しいと思う

収益につながらないものには報酬がつかないということなので、その分収益の規模が小さくなってしまう

なので、そもそもの組織形態が成り立たなくなる

各種マーケティング施策とLTVの因果推論していく技術や、使いづらいデータを加工するETLという技術など。

データ取得についても、DATAHIVEという独自のクッキーレスでのデータ取得の技術ができた

LTVデータの獲得はどうやっているのか

お客さんから貰っている

システム化されている?

過去はアナログな処理が多かったが、今ではDATAHIVEでシステム化を進めているところ

コンサルティング以外の定型業務についてはシステム化が進んできた

LTVのデータ取るのが難しい、というのは?

お客さん側でそもそも追えていない、とか

データ自体はあるケースが多いが、部署が違う

既存のリテンションをやる部署、新規獲得やる部署、みたいに分かれてしまっている

色々な部署のデータのつながりから探っていく

ただ、去年からこのシステム環境を整えるところから入ろう、というところも取り組んでいる

CDP機能を有したデータプラットフォームを作っていて、これが通期決算の時に発表した新プロダクト

新規顧客拡大とかって言うほど簡単ではないのでは? 刺さる企業とか、そもそものデータが豊富な企業とかに限られるのでは?

大手企業で、一定のデータ量が必要な会社

あとはマーケティング担当者のレベルが高い企業

実績を作れれば作れると思う

顧客の業界間のコンフリクトとかはないのか?

実際難しい

例えばSBIと楽天みたいに顧客ががっつり被るところ

ただ、完全に同一でなければ狙えるところもある

顧客独自の部分とかを把握して提案して、と考えると結構レベルの高い人材なのでは?

人が採用できるかどうかがボトルネックにはなると考えている。

なので、業務の型化やAI化を進めていて、未経験の新人でも一定のパフォーマンスを出せる体制を構築しようとしている

新プロダクトで何をやりたいかを開示出来る範囲で

AI化というのが大事だと思っている

今はコンサルタントの経験によって差がある

ここをAI化することである程度汎用的に戦えるようにしたい

そうすれば、採用を増やすとか既存のWeb広告屋を買収するとかで顧客とリソースを獲得して規模を拡大する、とかの展開も出来るようになると思っている

プレミアアンチエイジングとか自社でマーケティングやって、とかな気がするが、競合にはならないのか? 現在の顧客の内製化リスクとかは?

北の達人とかもそうだが、一部のプレーヤーは内製し始めている

ただ、今考えているシステムを作れた段階で、彼らみたいなマーケティングノウハウ持ってる企業にシステムを提供する、とかも長期的にはあり得ると思っている

セールスフォースとかみたいなMA系の会社が進化していく中で入ってくるとかはあるのか

見込み客の育成や顧客管理の面でSalesforceは強いが、新規顧客獲得における広告運用などはやるイメージがまだない

彼らが扱っているのは新規顧客獲得にかかる予算だけど、そこの方がまだ規模大きい間はLTV長い客の獲得までは来ないと思う

全然違うノウハウと視点のため当面は想定していない

その他に競合として思いつくのはどういうプレーヤーなのか。やりたいことや、財布の出所が同じ領域をやっている会社など。

トレジャーデータっていう会社がCDP (Customer Data Platform) みたいなところをやってる

ただ、これを活用できている会社が少ないという認識 入れているだけで活用できていない

KARTEとかも、高機能なんだけど使いこなせない、みたいな企業が多い

データを集めてプラットフォーム化して、となると、Macbeeがやりたいのはトレジャーデータに近いのか?

どこか、というのがパっと挙げられない 独自のコンセプトになる

ただ、最近で言うとCDXPという概念が米国とかで出てきた

データを入れるCDPに色々な広告連携のシステムを入れて、みたいな形

この概念はイメージに近い

KARTEとかは近いのか?

Web接客という観点で、Robeeが近い事業かもしれない

ただ、リソースを揃えて動くのはツールベンダーが出来ないところだと思っている

彼らはスケール性を大事にしているのでやりたがらない

最適な提案、となるとサイバーエージェントみたいな広告代理店とかとはバッティングしないのか

事業への入り込み方みたいな違いなのか

ネット広告の代理店と提供しようとしている顧客価値としては違うという認識

ただ、新規を獲得する上でコンペとかになってしまうところある

顧客ごとの収益性のイメージ?

大きい枠を貰っている企業は昔からの取引条件になってしまっていて、結構粗利率が低いこともある

逆に新規のお客さんとかはある程度サービスも固まってきているので付加価値を認めてもらっている

主要顧客のセグメントとスタイルエッジって? SBIとポーラ?

セグメントはSBI関連

スタイルエッジは士業向けのコンサルみたいなのをやっている会社

コスメECの売上が落ちているのはなぜ? 取引が減っている?

EC、薬機法とかの影響でかなり厳しくなって広告を出せていない

サブセグメントの内、「来店型」が伸びているが、これは別の会社の伸びになるのか?

別の会社

大きく分けて2社ある

脱毛サロンとパーソナルジム

この辺がQ3から伸びてきている

有報で特定顧客への依存度のリスクの話あったが、上位5社で7割とか?

上位20社で9割近い売り上げを占める。

今の顧客数?

200社弱だが、顧客単価に幅がありすぎること、SBI等大口の予算変動の方が業績影響大きいため、KPIとしてはミスリードになる可能性がある

ということから厳密には開示していない

MT事業が直近伸びているが、内訳と背景について?

SMASHは微増

あまり構成比としても高くない

一番貢献が大きかったのはRobee

Q3下期からACのチームと連動して動く取り組みを始めたのが乗ってきている

Alphaの買収の目的は?

AlphaはDSPの会社

元々は売上8億位だが、広告関連の売上を純額形状にしたのでQ2から売上=売上粗利という形で計上している

Q2で1.2億、Q3 Q4 で9千万位になるので、2022年4月期は3四半期分で約3億位

目的としては社内のエンジニアの組織の獲得で、採用が中々難しかったので技術の会社を探してた

その中で、マーケティングという観点でビジョンの合致が結構あって、カルチャー的にもフィットがあったので買収

彼らの買収の成果は? 彼らの買収を通じて新プロダクトの開発が出来るようになった、ということか?

そう

Alphaのやっている3D Adの需要の背景は?

Alphaの強かったところ

機械学習とかを通じて広告配信とかをオートメーション化したところ

粗利率の変動要因? セールスミックスなのか、広告の仕入れ原価なのか

基本的にはセールスミックス

LTV高いユーザーを捉える、というのは結局何を検出しているイメージなのか。

適切な情報を伝えて期待値調整をすることでより合致するプレーヤーを捕まえる = LTVの高いユーザーを集める

新規顧客の獲得プロセス?

LTVやコンバージョンの質を重視する業界で、予算をもって使っているところはどこか? という観点でターゲットを決めている

あとは顧問とか顧客とかの紹介

トップ営業に近い形でやってる

この辺りを小嶋様がやってる?

小嶋様+2~3人とか見たいな形

やってみたけど業態とマッチしませんでしたね、ってなることはあるのか?

ある

データ量が思った程取れない、とか

このあたりの見極めをどうするか、というところがポイント

ネックがコンサルタントということは新規の顧客自体は結構取れているということ?

そう

採用しなきゃいけないのはどういう人材なのか?

代理店と折衝してた人とか、マーケ経験ある人が望ましい

どういう理由で転職してくるのか? 給料?

LTVを見てマーケティングする、というところをちゃんと評価してお金出すところ カルチャー的なフィット感

出来る人、アクセンチュアとかみたいなコンサル行ったり事業会社行って内製化したり独立したりとかするので経験者採用が結構難しいところ

型化を通して未経験者をちゃんと育成出来る体制にしていきたい

今新卒採用って?

最初の頃は4~5人いたんだけど直近は1~3人

来年 7人とか採用予定

これは役員レベルがメンターとしてつくイメージ

コンサルタントのリソース不足は社数に効くのか社当たり売上に効くのか

社当たり売上

如何に大きい企業にタックル出来るか、という部分

事業を伸ばす上で人数以外に課題はあるのか?

新規取ってから大きくなるまで一定時間がかかる

半年~1年位はかかるイメージ

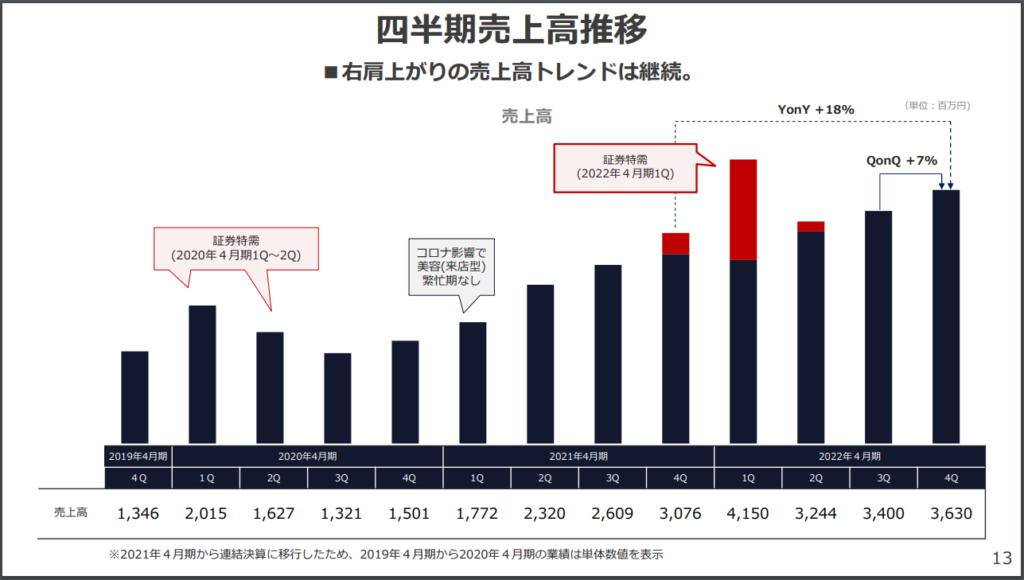

去年の上半期の証券の上振れについて詳細を教えて欲しい

とある証券会社の競合が2021年頭から口座数を伸ばしていたのだけど、それを受けてSBIが広告予算とかを割く中で、成果の良かったMacbeeに結構額が割かれた

1人のコンサルタントでどれだけ拡大出来るのか?

目標みたいなのはある

年間5~6000万円位粗利を稼げれば良いよね、っていう感覚はある

中には凄い大きな予算額を取ってくるパフォーマーもいるけど

短期的なキャンペーンでのボラティリティを除けば基本的には順調に積み上がって伸びていくものなのか?

そう SBIとかも去年の特需を除けば順調に伸びている

その他経費が結構足元増えているように見える。

四半期ごとに結構内容が違う

Q3だと消耗品が増えたり地代家賃が増えたり貸引増えたり

Q4は大きなのはなくて細かいのが積み重なっているとか

そうすると別に続くものではない?

企業規模に応じて伸びたり伸びなかったりはすると思う

今期の費用の見通しは?

人件費位しか上がらない

が、大目には見積もっている

販管費全体で20億程度を見てるけどそんなにはいかないと思っている

Q4で結構費用が出ているように見えるが、このペースで増えるのか?

Q4は結構先行投資分を含んでいる

採用の前倒しとかコンサル費用積むとかシステム改修とか色々使った

どれ位?

億も行かない位

数千万とか

ガイダンスはどういう風に作っているのか。

新規の見込み + 顧客見込み

去年の特需の具体的な金額イメージは?

Q1特需 13億位

Q2特需 1億位

どういう計算?

平時のペースだとQ10億になっているので、それをベースに計算している

季節性とかはあるのか?

Q3は例年金融強いかな、というくらい

コロナ前は来店型が夏前の1Qに繁忙期だったが、今は季節性とかはあまり感じない

そうすると銀行が直近のQ4で伸びた理由って?

12月、メディアの広告費が上がってあんま使えなくなった

結果として使えなかった予算でQ4に揺り戻しが来た

去年下期Wellnessの来店型が伸びているが、見通しとしてはどうなのか

これは今後も伸びていくと思っている

環境は良い

コスメECは広告規制で弱いとのことだが、Q3 > Q4 で少し増加している印象。戻してきているのか?

広告を控えている雰囲気だったのがQ4出してみた、というのが正しい

続くかどうかはあまりわからない

MT事業の見通し?

Robee ACが伸びれば伸びる 需要はあるという認識

Alpha クライアントにゲーム業界が多い 夏季休暇とかで夏は少し伸びがちかも

Alphaのクライアントはどういう層?

結構バラけてる 中国のゲームパブリッシャーとか多い

加えて、最近はゲーム業界以外にもマッチングアプリや教育などのゲーム以外のアプリも狙っている

下の投稿タグから過去のノートが参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

企業様宛のコメントや質問、要望なども受け付けております。

この辺りは公開されませんのでご安心ください。

コメント