7095 Macbee Planet ザ・GYOSEKI・チャレンジ取材メモ

2023/07/01

2024/01/03

IR Agents

さん

Disclaimer

この取材ノートは投資の参考となる情報提供を目的としたもので、掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではありません。

当取材ノートに投資勧誘を意図するものはなく、投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

取材ノートに記載された内容は取材時の内容・取材ノート原本を一言半句違わず記載しているものではなく、話の流れ等が分かりやすいよう幾らか加筆している部分がございます。ご了承ください。

また、取材ノートに記載された内容等は取材・作成時点のものであり、正確性・完全性を保証するものではなく、今後予告なく修正、変更されることがあります。

大きい変更があった場合は再投稿という形で新しく上げ直すよう努めます。

※こちらの取材ノートは 企業様検閲済み となっております。

スピーカー: IR

P/E 40.7x P/B 9.05x (現在)

事業概要

Q.事業の成り立ちについて伺いたい。

A. 2015年に小嶋様が創業。

なお、現在は2021年に代表取締役を交代し、千葉様が代表取締役としたグループ経営体制に移行。

小嶋様自身はMacbee Planetが行うLTVマーケティングの推進に注力。

創業者の小嶋様自体はマス広告のプランナーからキャリアをスタートした。

その中でも売上を目的とした広告というよりは間接的な効果を狙ったブランディングを目的とした広告に携わっていた。

しかし、ブランディングを目的とする広告では所謂「イケている」「バズっている」といった点が評価になるが、その尺度で上手くいったとしても、それで売上に結びつかず事業が上手くいかない場合、会社経営としては失敗に陥ってしまうことを課題に感じていた。

しかし、ではインターネット広告であれば良いのかというとそうではなく、単純にインターネット広告でコンバージョンが集まりましたとなっても売上利益につながってこないことはある。

そこで顧客にとって儲かっているかどうかというところを大事にしたいと考えて、より深いKPIとしてLTV (顧客生涯価値) にコミット出来るようなビジネスモデルを目指して取り組み始めたのが始まり。

ここからLTVを意識した成果報酬型のビジネスという形が出来ている。

Q. AC事業の基本的なビジネスモデルについて伺いたい。

A.

売上: 広告を打って顧客を集めたいクライアントから貰う収益

原価: 広告枠の購入費用など広告出稿費用

そのため、単純な収益構造自体は広告代理店と大きく変わりはない。粗利率として15%弱位。

ここにほぼ粗利100%のMT事業が乗ってきて全社の粗利率が20%前後になっている。

違う点は、広告代理店は主としてクライアントから予算を預かって運用すること自体に対して収益が上がるが、Macbee Planetは幾らという予算を貰うというよりは「こういう条件を満たすユーザーを何件集めて欲しい」と言われることが多い。

ざっくり言えば一回 (一ユーザー) あたりの成果報酬単価×成果数で、成果報酬のような形で売上が上がる。

そこには大まかな予算の枠はあっても、それを無理矢理消化する、使い切るという発想で取り組んでいることはない。

Q. 成果報酬はフローの売上になるのか? ライフタイムの間もらい続けるようなストック的な契約もあるのか。

A. 今は100%フロー収益。

Q. 例えば、同一四半期で「条件を満たすユーザー」を沢山取れたとなったら全て売上になるのか?

A. クライアントと案件次第。

在庫とかに問題なければ幾ら取っても大丈夫、ということもあれば件数や予算に上限がある場合もある。

現実的には上限がある場合の方が多いとは思う。

Q. 業績の伸ばし方は?

業績は顧客数を増やしつつ、1顧客あたりの売上を向上することができる。そのために、成果発生数が増加することに加えて、他社代理店よりも当社の成果の質が良かった場合に、他社予算をリプレイスすることができる。現状の既存顧客にも伸び代は存在するため向上余地はまだある。

Q. AC事業について、粗利率が四半期では数%ブレる時がある。これは何か?

A. 現実としては顧客業種や商材、プロモーションの施策のミックスが影響を与えている。

顧客業種割合などを開示しているので参考になればと思う

Q. Macbee Planetプロモーション施策とはアフィリエイトやリスティング広告、インフルエンサーみたいなものか?

得意なやり方、よくやるやり方みたいなものが存在するのか。

A. 当社自体は特定の広告を売っている代理店ではないため、成果が出る広告や施策をその時に選んで取り組んでいる。

ユーザーの使っているもののプラットフォームなど商材によって切り替えており、当社として何が良いということはない。最近はSNSを活用したマーケティングが奏功している。

Q. 実際の運用は基本的に社内で行われているのか? 業務委託先が存在するのか?

A.一部品質が問題無いことを確認の上外注している部分もあるが、基本的には社内。

Q. 事業を伸ばすためには何が必要になるか、という点について。コンサルタントの人数などがボトルネックになるのか。

A.採用出来ればその分売上が伸びるかというとそういう訳ではない。

より成果が良かった時に、クライアントの中で他社に割いていた予算を当社に回してもらうような形での顧客あたりの売上が伸びるがその分人数を投下する必要はない。

ただ、クライアント数が伸びればそことコミュニケーションを取るための人員が必要になるため、顧客数を増やすうえでは人員が必要になる。現在は先々の顧客を増やすために人員採用を行っている。

Q. クライアントの数さえ大きく増えなければ人数はそこまで増やさなくても大丈夫なのか。

A. その認識で問題ない。テクノロジーの進化によりより少ない人数で対応できる可能性はある。

Q. クライアントあたりの売上を伸ばす、クライアント数を伸ばす、どちらが戦略としては重要になるのか。

A. 過去は既存のメイン顧客の売上が拡大するというのが大きな売上のドライバーになっていたが、直近は新規の伸びも非常に影響が大きくなってきている。

中長期的には良い状況になってきていると考えており、結果として人は必要になってくるとは思う。

過去はどうしても個社に対しての依存度が高く、予算の上下に影響を受けてしまうことがリスクとして指摘されることもあった。

社内としてもそれは課題と感じており、分散させたいと思っていたが、今回、24年4月期の顧客業界のイメージを通期決算説明資料に載せている通り、ネットマーケティング社の加入でようやくそこが改善してきたと考えている。

Q. 開示されている各業種は具体的にはどういった業種なのか

A.

ファイナンス-銀行はコンシューマーファイナンスやクレジットカードなどが中心。

ファイナンス-証券はネット証券の口座開設。

ファイナンス-その他金融は保険など。

ウェルネス-来店型はエステ・サロン・パーソナルジム。

ウェルネス-コスメECは化粧品。

Othersは士業や、人材採用に係るメディアや、家庭でタブレットを使って行うようなオンライン教育サービスなど。

Q. コスメECは昔と比べると減少した印象だが背景は?

A. まず、薬機法の関係で広告を出しにくくなったところがある。

一方で、Cookie規制の動きや広告プラットフォーマー側 (Google, Facebookなどのプレーヤー)で過去出来ていたようなターゲティングが出来なくなっていることなどもネガティブな影響がある。

Q. 従来の広告代理店のビジネスモデルと比較した時の強みや戦略に違いはあるのか。

A. クライアントと広告代理店との付き合いは基本的にCPAを下げたい、という風に動きやすい。

ただ、CPAが下がるのと広告運用としては取れる手段が絞られて、件数が減少する等、やりにくくなる。

一方で、当社はLTVを重要指標にしており、より収益に繋がるユーザー、より質の高いユーザーを獲得出来ているというところから、CPAを上げに行くという動きをとることができる。

そうすると、当社としては原価をよりかけることが可能になり、より多くのところに露出することが出来るようになり、結果として発生件数を伸ばすことが出来る。

Q. 実際にクライアントから言われるCPAの水準は上がってきているのか。

A. データがある訳ではないが、実際高くなっていると思う。

競合から当社に切り替えてもらった時CPAは切り替える前と同じ位から始まるものの、LTVの向上に合わせて上昇しているケースが多い。

Q. 高いLTVのユーザーを獲得出来るのか?

A. クライアント側からデータを貰ったデータ、自社のランディングページでの接客を通して得たデータなど色々なデータを突合して分析している。

他社が出来ない、やっていない理由は何か、というところについて、ノウハウや技術的な障壁もあるが、そもそもやるインセンティブがないのではないか、と考えている。

まず、従来のビジネスモデルでは、広告をクリックすることで広告費が発生するケースが多く、予算を消化することで収益が発生している。

そのモデルを成果報酬型に切り替えると逆ザヤになるリスクや、収益が落ちる可能性などリスクが目立つ

そうすると積極的に切り替えるにはハードルが高いのではないか。

一方で、では規模が小さい会社ではどうか、という点でいくと今度は先行優位性がある。200億規模の売上になるまでに膨大なデータを処理してきており、ノウハウも蓄積しているため後発の会社が当社を抜くことは難しいと考える。

また、2021年のAlphaの買収等も通じて、データを取得する技術、トラッキングする技術についてはグローバルでも例をみないもので、こういった部分については技術的な参入障壁もあると考えている。

Q. MT事業の基本的なビジネスモデルやサービスについて伺いたい。

A. AC事業との区切りとして、まずAC事業は原価がかかるビジネス、MT事業はそれに対しプロダクトによる収益がベースとなり、原価がかからないビジネスとしている。

製品ラインナップは以下の3サービス。

RobeeはWeb接客のためのチャットボットで、主に新規顧客獲得に対するサービス。

Smashもチャットボットだが、逆にこちらは解約防止に対するサービス。

3D AD は2021年に買収したAlphaの事業で3Dクリエイティブ技術とAIによる独自の配信アルゴリズムに強みを持つマーケティングプラットフォームのサービス。

なお、9割以上はRobeeのためRobeeで考えてもらった方が正しいと思う。

Smash, 3D ADについては大きな変動は無く業績インパクトは限定的。

Q. Robeeの収益モデルは月額課金 or 成果報酬という記載があるが、どういう形か。

A. 現在は月額課金でストック的に伸ばしていくよりAC事業のお客さんに成果報酬型でクロスセルのように売っていった方が伸びやすいという判断でそちらに振っている。1年半程度前からこの方針にシフトした。

以来、RobeeとしてもAC事業と連動して顧客獲得など動いており、成果としても上がっている。

Q. Robeeの成果報酬が発生するのはどのタイミングなのか。

Robeeは新規顧客獲得に向けたサービスなので、Robeeに質問するなどした後にコンバージョンしたら報酬が発生する。

Q. 今の体制だとRobeeの売上とかはAC事業と連動する側面があるのか。

そのように変化してきた。現在AC事業の大型のクライアントにはRobeeが入っているので、AC事業が伸びればRobeeも伸びやすい。

AC事業・MT事業の中長期の業績見通し

Q. AC事業、MT事業はそれぞれ中長期的にはどのような成長イメージを描いているのか。

A. 社内的にはAC事業、MT事業という形で組んでいる訳ではなく、クライアントベースの積み上げで見通しを立てている。

ただ、粗利に対しての比率はあまり変わらないイメージを持っている。全体に対して6割程度がAC事業、残りがMT事業。

この状態でトップラインを伸ばしていくイメージ。

Q. トップラインの成長イメージは?

A. 中期経営計画では3か年で30%の増収をベースにしており、それを維持もしくは加速させたい。

ただ、来期以降はそれに加えてM&Aを通じた成長も模索している。

上手くいった場合は連結の売上成長率は上振れる可能性がある。

Q. CPAの上昇があると言ったが、30%増収について件数・単価で分解したイメージはあるか。

A. 単価も伸びるとは考えているが、基本的には件数の伸びがけん引する想定。

また、仮に単価が上昇してもしっかり原価をかけて更に件数を取っていくような動きになるので、粗利率は大きく変化はしない。

Q. 過去の伸びについても件数の伸びが例えば半分以上という理解で良いか。

A. もっと大きいと思う。

Q. 30%というのはキメの問題なのか、それとも人員数などに係るボトルネックの積み上げを踏まえてか。

A. 24年4月期が現行の中期経営計画の最終年度であり、それ以降のことは決まっておらず、成長させていきたいという想いの段階。規模が大きくなると同じ率で伸ばし続ける難易度は高くなるが、周辺領域のM&Aやテクノロジー投資を通じて成長は続けていきたい。

Q. 例えばChromeのCookie規制が来年秋以降と噂されているが、貴社に対してCookie規制による業績面での影響はあるか。

まず、Cookieが精度の高いデータということは変わらず、広告効率という点ではネガティブな影響はある。

ただ、Cookie規制については、前々から分かっていたことなので対応するための取り組みは以前より進めている。

Alphaの買収による技術的な強みの獲得も大きい。データ取得技術の向上はかなり実現できたので、他社よりも影響を小さく出来ており実際に他社よりも高い成長を実現することができた要因の一つでもある。

今後も他社よりも相対的に良いパフォーマンスを残せるのであれば更に予算を割いてもらうようなことも出来ると思う。

ネットマーケティング社の事業と見通し

Q. ネットマーケティング社の買収について、基本的な点や業績影響から。

A. ネットマーケティング社の広告事業を譲受する形。ネットマーケティング社自体はアフィリエイトを中心とした広告代理店になる。

22年6月実績で広告事業の売上は117億円 (取扱総額基準, Macbee Planetと同じ会計基準の場合)

粗利率としては12%程度で、大体14億程度。

3月からグループインしているが、業績の連結は今年の5月からで、今期はフル貢献することになる。

Q. 今期350億の売上予想に対してどれ位ネットマーケティング社の実績を織り込んでいるのか

A. 今期についても売上高で120億程度を織り込んでいる。

また、営業利益レベルではのれん償却が260百万円/年発生するため、既存の広告事業から上がる営業利益は今期については大半が相殺される。

Q. 買収後の統合プロセス (PMI) について。トップラインや粗利率の改善などはどれだけ見込めるものなのか。

A. AC事業と比較すると実はネットマーケティングの広告事業とは粗利率は2%程しか変わらない。

差が出ているのはMT事業の収益を作れているかどうか。

あとはデータの取得技術についても足元提供を始めており、広告効率の改善に繋がっている。

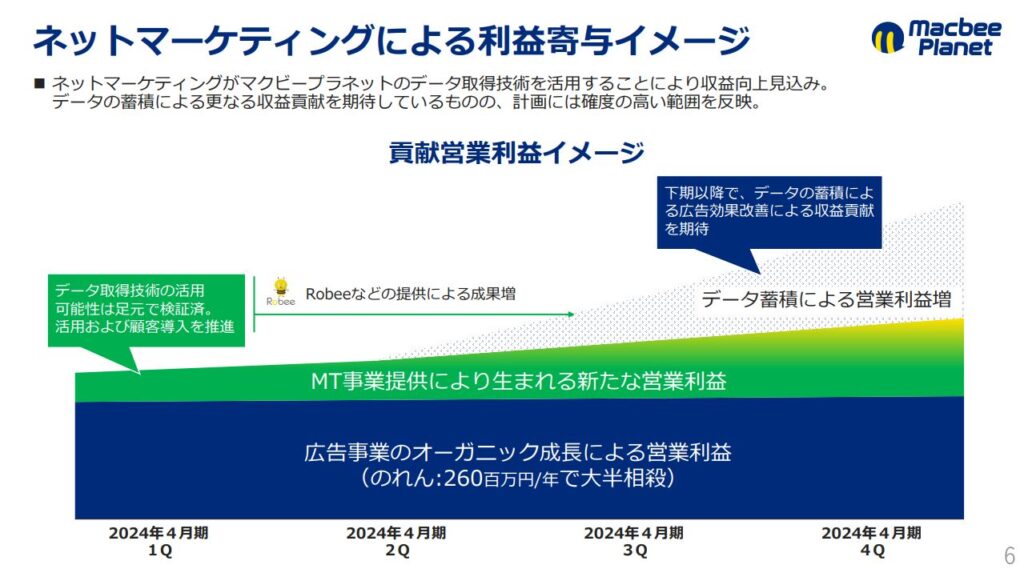

これは3月から取り組み始めているが、3月末位にはデータ取得技術の活用可能性について検証済。

今後はデータの取得技術の活用と広告効率の改善に加えて、Robeeを既存のクライアントに導入していく。

Robeeが導入されて伸びればMacbee Planetで起きているように広告事業の改善にも繋がると考えている。

上半期はこれらに取り掛かる想定で、恐らく下期位からネットマーケティングの広告事業も伸びてくるのではないかと思うが、じゃあMacbee Planetと同様の粗利率20%営利率10%という水準をいつ達成できるかという点について、正確な時間軸がイメージしている訳ではない。

いつかはいけると考えているが、当社も1-2年かかっているため、今期末になるのか、来期になるのかは未確定。

Q. 売上成長率に結構な差があるが、これは何に由来しているのか。

A. 新規で顧客を獲得できているが、既存顧客の離反・失注がMacbee Planetより多いため成長率に差があると聞いている。 Macbee Planetでは失注はほぼない。

テクノロジーを共有して成果を出せるようになれば当社同様に離反を抑えることができ、高い成長につなげられるのではないかと考えている。

Q. 顧客の規模感や質に違いはないのか。Macbee Planet側との違いがあって想定通りいかない可能性は。

A. 顧客の規模感とかは彼らも結構大きい。顧客面ではそこまで課題はないと思っている。

Q. Robeeの導入がPMIのカギになるという印象だが、導入したらすぐに効果が出るものではない気がする。どれだけかかるものなのか。

A. テストを繰り返しながら改善するため、成果が出るまではやはりちょっとラグはあると思う。半年~かかるのでは。

Q. Robeeの貢献とかはどれだけ意欲的に織り込んでいるものか。

A. 通期資料で「計画には確度の高い範囲を反映」と記述させてもらったが、基本的には見えているものしか入れられていない。

PMIが順調に進んで売上成長率にも貢献することを期待しているが、計画には織り込んでおらず、それが通期資料p6において点で示されている部分。

プラスで伸びる分に関してはプラスで行けたらいいなと思っている。

Q. ネットマーケティングと顧客の重複はあったか?

A. そこはなかった。業界的に大きな括りでは似ているが、ちょっとズレているという状況。例えば当社は証券会社(株式投資)の顧客が多いが、ネットマーケティングはFXや仮想通貨など。ノウハウは近いと思われるのでシナジーはあると考えている。逆にネットマーケティングが強い領域として人材業界があり、ノウハウを提供してもらうことで当社の顧客の売上向上なども図れる可能性がある。

コスト見通し

Q. 基本的には販管費で増える主な部分は人件費という理解だがどうか。見通しは。

A. その認識は問題ない。人件費程度。

今期に関してはMacbee Planetで20人、ネットマーケティングはPMIが進み成長が進めば20人程純増する見込み。

これは新卒・中途合わせて。

Q. その他気にしておくべきコストはあるか。

A. 今期、買収に伴いホールディングス化する際にコストが発生する。その他費用での計上。

24年4月期通期で1億行かない位を見込んでおり、実際にホールディングス化するタイミングで一定費用が出る。

ただ、元々3月位に取っていたコミュニケーションと比較すると2023年4月期の4Qでは思ったより費用は要さない印象。

Q, 人の増え方について。新卒割合、あるいはいつ頃中途が増える、などのイメージはあるか。

A. 半分弱が新卒となる。

財務面について

Q. POを通して現金がかなり多い水準。投資などについてはどう考えているのか。

A. まず、直近ではPMIや採用が重要になる。両社の粗利率の差を埋めるだけでかなり期待できる。

次のM&Aの領域では、新規顧客獲得に使われる広告費の領域を基本的には攻めていきたいと考えている。集客支援とかを行う領域。

ここが出来れば一気通貫で取り組むことのできるビジネスモデルとなる。

Q. M&Aの検討はネットマーケティングのPMIと並行して出来るものなのか。人的なリソースは足りているのか。

A. M&Aのターゲット領域は開示の通りであり、仲介会社や証券会社とのネットワークができており、多数案件紹介を受けているので、検討がまるで進まないということはない。

業績動向

Q. ネットマーケティングを除いた部分について。AC事業の24年4月期の考え方について。

A. 四半期見通しを開示している訳ではないが、24年4月期は23年4月期のQ4をベースに考えた方が分かりやすい。

23年4月期について、ウェルネス-来店型を見るとQ3からQ4にかけて5億円位売上減っている。

これはウェルネス-来店型のお客さんの、閑散期/繁忙期前の予算の縮小にあたる。

これがQ3水準には戻るのでは、と考えている。

それ以外の業種についてもQ4弱かったな、というところはあまりない。

強いて言えばファイナンス-銀行は毎年Q4で少し強いので、そこはちょっと一服するかもしれない。

そのあたりが均されていくと、前四半期対比で伸びてくることを見ている。

ただ、計算し辛い点として、去年のQ1とは顧客の構成が違ってきているところがある。

Q. 基本的には閑散期や繁忙期、顧客都合で強かった、とかが無ければ毎四半期伸ばしていけるものなのか。

A.基本的にはその考え。

一方で、過去の推移とかから考えてみるとQ1は想定より強い傾向はある。

ウェルネス-来店型の繁忙期が来るため。

そこから状況次第ではQ2で落ちて、そこからまた上がっていくような傾向。

上期・下期の予想も出している訳ではないけど、特需とかが無ければ下期の方が重めになる。

Q. 23年3月期はQ1に3~4億の特需売上があったという記述だが、これは剥落すると考えて良いのか。

A. 去年の一過性の売上として開示していたものはウェルネス-来店型の案件だが、1Qの繁忙期が過ぎると売上は落ちるため。

コロナ前までは夏前の繁忙期の季節性があったがコロナ禍になって初めての繁忙期で、想定していなかった。24年4月期にも一定発生すると思っている。

Q. 新型コロナウイルス感染症が5類に変更になった中で、顧客でリオープン的な動きや広告費の使い方をしようとしている企業はあるか。

A. ある。例えばエステで、夏に向けて準備する、とかは起こり得る。

外出や露出が増えるタイミングでの需要増の影響をうけやすいのはウェルネスの来店型領域。ネットマーケティングにも医療クリニックという近しい業界の顧客がいる。

Q. Othersが23年4月期のQ4に大きく伸びているが、これは新しいお客さんか?

A. そう。月額サブスクで教育サービスを提供しているような会社などの影響となる。

Q. 会社側としてのメッセージは何かあるか?

ここ半年くらいで技術的な差別化とか優位性が出てきており、それを活かしたM&A戦略とかが現実的に走り出している。

そういった意味では今年は変化が大きい年と思っている。

まずは数字で信頼して貰えるように着地させていきたいと思っているが、中長期的な成長に期待してもらえるだけの成果を出していく、という気概でやっているので応援してもらえればと思っている。

コメント