レオスCW ひふみマイクロスコープpro 12月 月報アップデート

2026/01/26

2026/01/23

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

レオス・キャピタルワークスの運用するひふみマイクロスコープproの12月の基準価額騰落率は0.4%でした。それに対して、日経平均は0.2%、TOPIXは0.9%、グロース250は△3.5%でした。

純資産は11月から△0.6%となりました。基準価額騰落率を踏まえて考えると、AUMの流出があったと思われます。

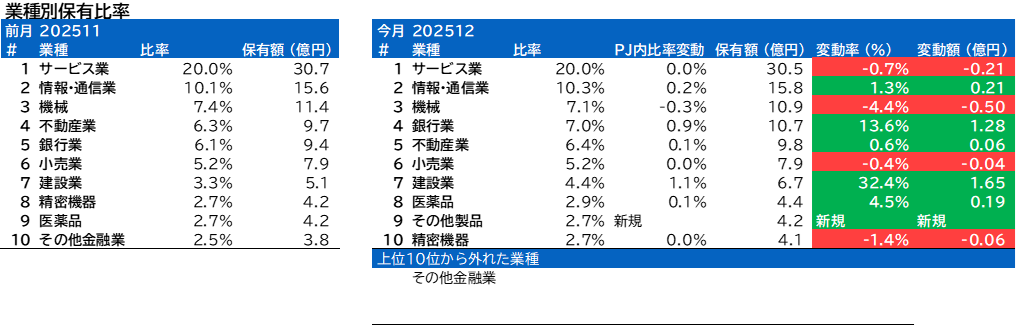

業種別保有比率に変動がありました。

銀行業、医薬品の保有比率がPF内で上がりました。

不動産業、精密機器の保有比率がPF内で下がりました。

その他製品が新たに追加されました。

その他金融業が上位から外れました。

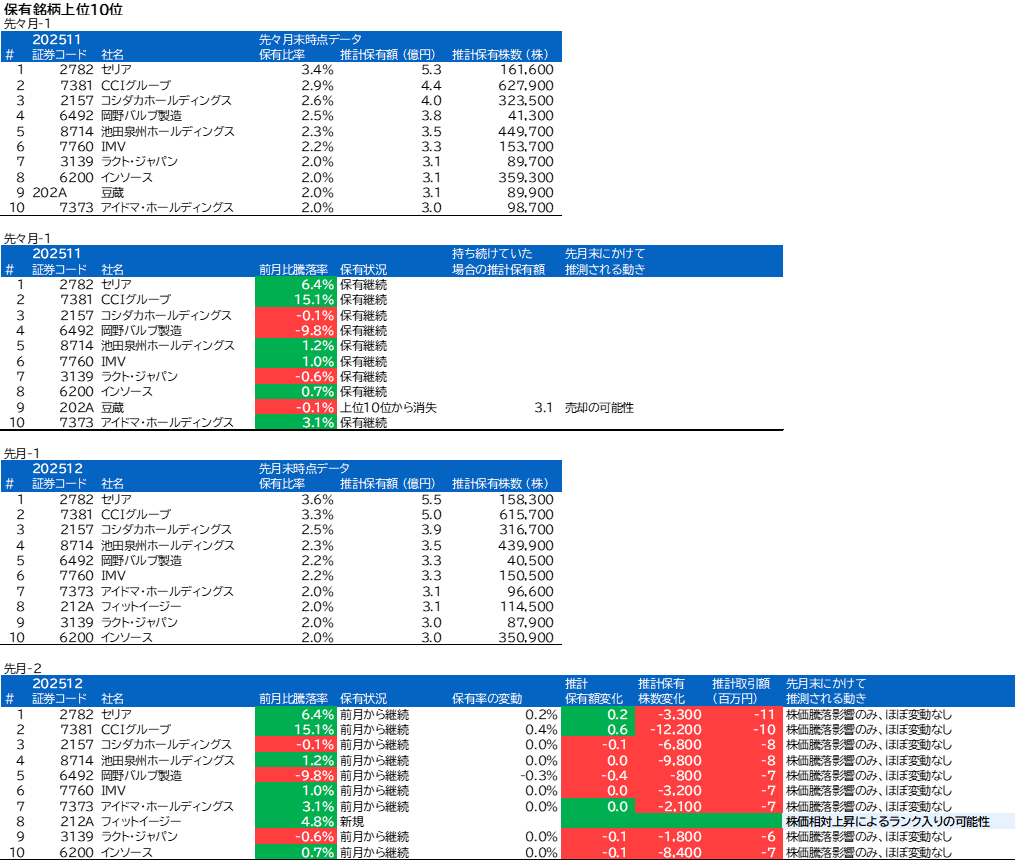

豆蔵、フィットイージーについて、組入上位銘柄の変動がありました。

今後の見通しに関して、警戒感があった先月から変わりポジティブな見通しの記載がされています。

業種別保有比率

銀行業の保有比率がPF内5位からPF内4位に上がり、業種指数の変動以上に大きく上昇しました。

不動産業の保有比率がPF内4位からPF内5位に下がりました。

建設業の保有比率はPF内7位で変わりませんでしたが業種指数の変動以上に大きく上昇しました。

医薬品の保有比率がPF内9位からPF内8位に上がりました。

その他製品が新たにPF9位に追加されました。

精密機器の保有比率がPF内8位からPF内10位に下がりました。

その他金融業がPF上位から外れました。

株式組み入れ上位10銘柄

先月の保有9位の豆蔵は、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

今月の保有上位10銘柄には新しくフィットイージーが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今後の見通しの記載

前回レポート:

◎FMコメント

まず日本株市況全体の印象ですが、引き続きやや注意が必要と考えております。夏以降の株式市場の上昇がAI・半導体関連のごく一部の大型株の上昇に偏重していることと、PERなどの指標から見た割安感の低下が主な根拠です。経験則的にはこうした傾向は数年程度の中期的な株式相場上昇局面の後半から終盤に生じやすいためです。

他方で、米国の金融政策スタンスの変化による金融相場化の可能性も勘案しておくべきです。米国では利下げとともに量的な金融引き締め政策を転換する動きも見せ始めており、リスクマネーの供給増大による株式市場のさらなる上昇の原動力になる可能性があります。その際に投資家のリスク選好姿勢を象徴する存在として注目しているのが、ビットコインなどの仮想通貨の値動きです。ビットコイン価格は夏にかけて12万ドル台へ上昇したのち、11月末時点では約9万ドルへと下落しています。このようにリスクマネー供給見通しとは異なる様相になっていることをどのように理解すべきか、はっきりとした解を持ち合わせていませんが、注意しておくべきと考えています。

今回レポート:

◎FMコメント

まず、日本株全体の中長期的な見通しは引き続きポジティブです。第1にインフレが定着しつつあるということです。コロナ禍やウクライナ侵攻などによる一時的なインパクトではなく、米中対立などの構造変化が恒常的なインフレ要因になりつつあるとみています。そしてインフレ下で株式の保有メリットは着実に増大しています。第2に日本株の需給構造がタイトになっているということです。プライム市場上場の大企業主導で自社株買いが積極化していることに加え、ながらく預貯金等に偏重していた個人金融資産が、新NISAの普及などもあり株式投資へ向かっています。2025年については外国人投資家についても買い越しに転じているなど、売買のパワーバランスも変化しています。短期的にはさまざまなイベントによって株価は上下するでしょうが、これらのポイントは中長期的に持続する構造的な株価上昇要因と考えています。

下の投稿タグから過去の月報分析や他のファンドの月報分析を参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

コメント