いちよしAM あすなろ11月月報アップデート

2024/12/24

2024/12/23

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

いちよしAM運用するあすなろの11月の基準価額騰落率は△0.1%でした。それに対して、日経平均は△2.2%、TOPIXは△0.5%、グロース250は2.2%でした。

純資産は10月から△0.4%となりました。

基準価額騰落率を踏まえて考えると、AUMの流出があったと思われます。

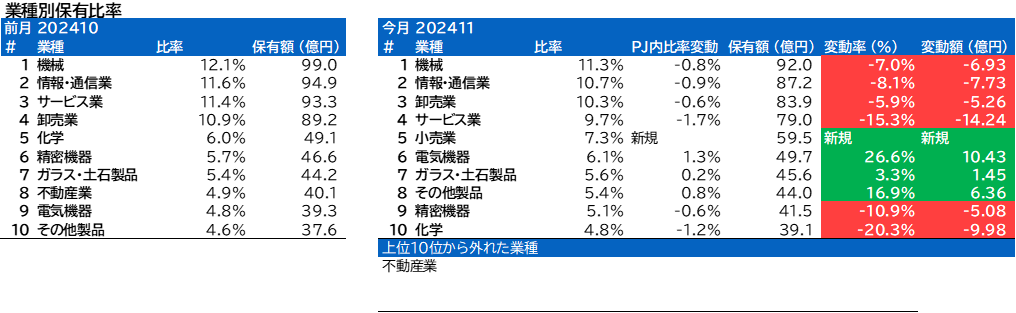

業種別保有比率に変動がありました。

卸売業、電気機器、その他製品の保有比率がPF内で上がりました。

サービス業、化学、精密機器の保有比率がPF内で下がりました。

小売業が新たに追加されました。

不動産業が上位から外れました。

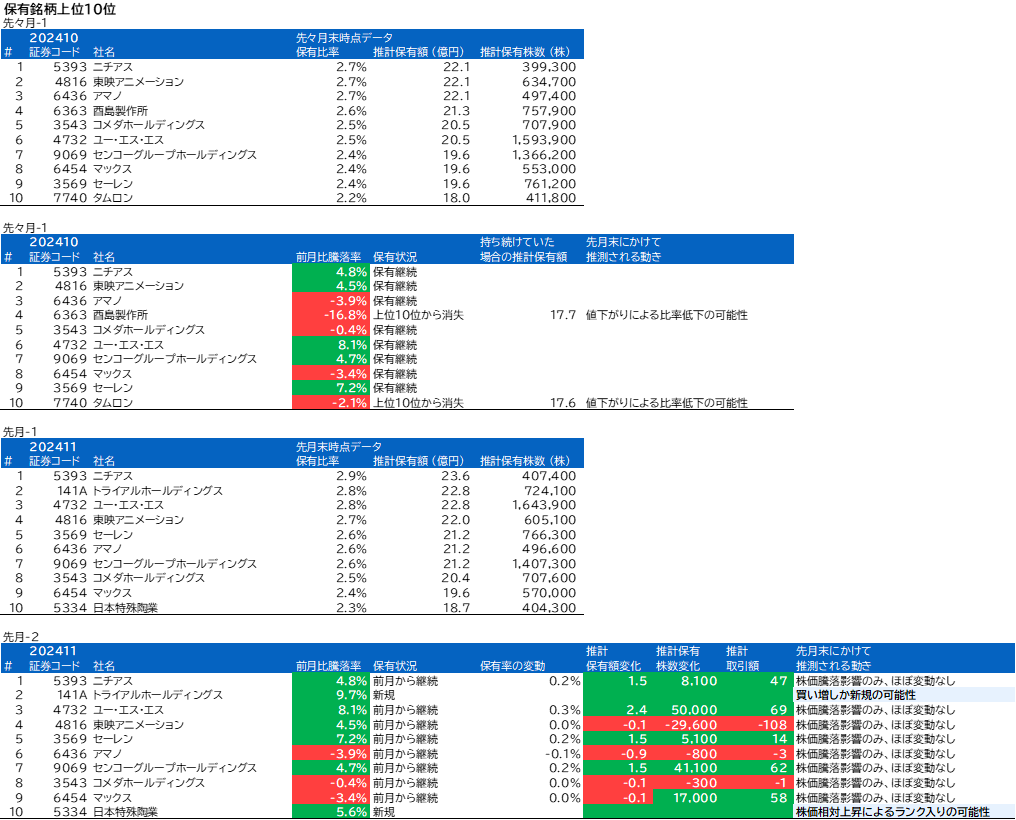

酉島製作所、タムロン、トライアルホールディングス、日本特殊陶業について、組入上位銘柄の変動がありました。

今後の見通しに関しては、円高の進行により内需関連銘柄の業績寄与について記載があります。

業種別保有比率

機械の保有比率はPF内1位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

情報·通信業の保有比率はPF内2位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

卸売業の保有比率がPF内4位からPF内3位に上がりました。

サービス業の保有比率がPF内3位からPF内4位に下がり、業種指数の変動以上に大きく下落しました。

小売業が新たにPF5位に追加されました。

電気機器の保有比率がPF内9位からPF内6位に上がり、業種指数の変動以上に大きく上昇しました。

その他製品の保有比率がPF内10位からPF内8位に上がり、業種指数の変動以上に大きく上昇しました。

精密機器の保有比率がPF内6位からPF内9位に下がり、業種指数の変動以上に大きく下落しました。

化学の保有比率がPF内5位からPF内10位に下がり、業種指数の変動以上に大きく下落しました。

不動産業がPFから除外されました。

株式組み入れ上位10銘柄

先月の保有4位の酉島製作所は、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

先月の保有10位のタムロンは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

今月の保有上位10銘柄には新しくトライアルホールディングスが入りました。買い増しもしくは新規に購入された結果上位に入ったと思われます。

今月の保有上位10銘柄には新しく日本特殊陶業が入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今後の見通しの記載

ファンドマネージャーのコメントは、中央銀行の政策変更による日米金利差の縮小から円高の進行は内需関連銘柄が多い中小型株の業績を押し上げる可能性について記載されています。

前回レポート:

◎FMコメント

10月、国内政治情勢は不透明でありましたが、米国景気の底堅さ、為替の円安進行が追い風となり、日本株は全般的に堅調に推移しました。ただ物色動向を見ると、円安の影響を受けやすい大型株が中心であり、中小型のパフォーマンスは相対的に劣後しました。直近、米国の長期金利は上昇傾向にあります。これはマーケットが過度に織り込み過ぎていた利下げ見通しが、米連邦準備制度理事会(FRB)の金利見通しに回帰したに過ぎず、FRBが年内、予防的な利下げを行っていく見通しに変わりはないと考えられます。また日銀も早急な追加利上げについては慎重なスタンスを示しており、引き続きグロース株の株価にプラスの効果を与える投資環境は継続すると考えています。

組入銘柄の選定に関しては従来から変更はなく、ボトムアップ・リサーチをベースに、独自の成長を続けている小型グロース株を選別します。また資本効率改善の取り組みに積極的で安定成長が見込まれる銘柄にも着目していきます。中小型成長株の発掘で高い実績を持つ、株式会社いちよし経済研究所のリサーチ力を十分活用しながら、ボトムアップ・リサーチにより、最適なポートフォリオの維持に努め、信託財産の中長期的な成長を目指して積極的な運用を行ってまいります。今後とも変わらぬご愛顧を賜りますよう、宜しくお願い致します。

今回レポート:

◎FMコメント

11月の株式相場は月末にかけてトランプ次期大統領の関税強化策が伝わったこと、為替が円高傾向になったことなどが重しとなり、主力株を中心に軟調な展開となりました。一方、中小型株は内需関連が多いこともあり、相対的に底堅い展開となりました。

これまで利上げに慎重なスタンスを見せていた日銀ですが、ここにきて日銀総裁等の発言では利上げに前向きな姿勢が目立つようになっております。引き続き、米連邦準備制度理事会(FRB)は予防的利下げを行っていくことを併せて考えると、為替は金利差縮小から円高に向かいやすいと見られます。日銀の利上げ自体はグロース株をサポートする要素ではないですが、円高の進行は内需関連銘柄が多い中小型株の業績を押し上げる可能性があります。このため中小型株の投資環境は決して悪くはなく、適切な銘柄選択で超過リターンを獲得していけると考えております。

組入銘柄の選定に関しては従来から変更はなく、ボトムアップ・リサーチをベースに、独自の成長を続けている小型グロース株を選別します。また資本効率改善の取り組みに積極的で安定成長が見込まれる銘柄にも着目していきます。中小型成長株の発掘で高い実績を持つ、株式会社いちよし経済研究所のリサーチ力を十分活用しながら、ボトムアップ・リサーチにより、最適なポートフォリオの維持に努め、信託財産の中長期的な成長を目指して積極的な運用を行ってまいります。今後とも変わらぬご愛顧を賜りますよう、宜しくお願い致します。

コメント