ひふみマイクロスコープpro4月月報アップデート

2025/05/30

2025/05/30

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

レオス・キャピタルワークスの運用するひふみマイクロスコープproの4月の基準価額騰落率は2.2%でした。それに対して、日経平均は1.2%、TOPIXは0.3%、グロース250は3.9%でした。

純資産は3月から3.2%となりました。基準価額騰落率を踏まえて考えると、AUMの流入があったと思われます。

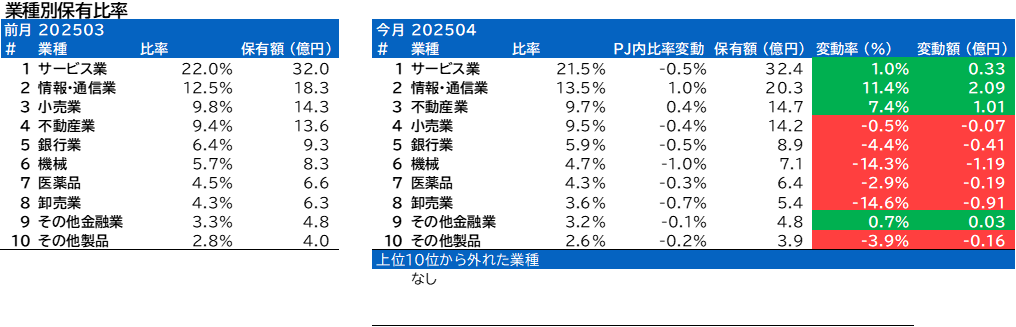

業種別保有比率に変動がありました。

不動産業の保有比率がPF内で上がりました。

小売業の保有比率がPF内で下がりました。

Schoo、コシダカホールディングス、前田工繊、インソース、ジェイ・エス・ビー、ティーケーピーについて、組入上位銘柄の変動がありました。

今後の見通しに関しては、内外景気環境に左右されにくい銘柄選定を継続すると記載がありました。

業種別保有比率

情報·通信業の保有比率はPF内2位で変わりませんでしたが業種指数の変動以上に大きく上昇しました。

不動産業の保有比率がPF内4位からPF内3位に上がりました。

小売業の保有比率がPF内3位からPF内4位に下がり、業種指数の変動以上に大きく下落しました。

機械の保有比率はPF内6位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

医薬品の保有比率はPF内7位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

卸売業の保有比率はPF内8位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

その他製品の保有比率はPF内10位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

株式組み入れ上位10銘柄

先月の保有7位のSchooは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

先月の保有8位のコシダカホールディングスは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

先月の保有10位の前田工繊は、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

今月の保有上位10銘柄には新しくインソースが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しくジェイ・エス・ビーが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しくティーケーピーが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今後の見通しの記載

米国に起因する不透明要因があるため内外景気環境に左右されにくい銘柄選定を継続すると記載がありました。

前回レポート:

◎FMコメント

トランプ政策をうけた財政出動積極化や防衛予算増額などを打ち出している欧州の状況変化は、新たな投資機会となりそうです。当ファンドでもすでに欧州での売上比率が高い建設機械関連などの銘柄を複数組み入れていますが、引き続きさまざまな観点での銘柄発掘も行なっていきたいと考えています。

最後に日本の中小型株市況についてですが、東証の「市場区分の見直しに関するフォローアップ」にて、「グロース市場の機能発揮に向けた対応」が進められています。このなかでは、日本経済の成長をけん引するスタートアップの輩出を期待するグロース市場上場企業の低成長の実態に言及しており、市場機能が有効に活用されていない課題感が指摘されています。成長に乏しいために企業価値が増大せず、内外の機関投資家などに注目されずにモニター機能も発揮されない悪循環も指摘されています。まずはこうしたさまざまな課題認識が発行体企業のみならず投資家やVC(ベンチャーキャピタル)、証券会社などの関係者一同で共有されていることは着実に一歩前進したといえるのではないでしょうか。今後は、具体的な方策として上場廃止基準の厳格化や、新規上場基準の見直しなどが検討、導入実施されていくものと見込まれます。長期的には、こうした不断の取り組みを通じて、新興上場企業の企業価値向上が図られていくものと期待しています。

今回レポート:

◎FMコメント

主に米国に起因する不透明要因は漂い続けることが想定されます。こうした不透明要因は株式投資に対するリスクプレミアムの上昇を招き、株価の下押し圧力となる点は引き続き留意が必要と考えています。相互関税についてはいったん適用延期を発表し好感されているものの、こうした合理的には予測困難な言動が飛び出すリスクは持続するでしょう。これはより長期にわたって株価の下押し要因になってしまう状況も想定しておくべきかもしれません。トランプ政権にとっての究極の目的は関税などを通じた対外政策そのものではなく、米国有権者の支持獲得にあると仮定すると状況整理はしやすくなるのではないかと考えています。そして、トランプ政権が矢継ぎ早に打ち出す極端な諸政策案の根底には、現状への強い不満が米国の有権者層にあることを前提におくことが大切ではないかと考えています。世界景気や対外関係などを多少犠牲にしても米国有権者の支持が得られるならば、(関税などの)理解しがたい政策であっても断行する合理性は十分にあるのかもしれません。

当ファンドの運用にあたっては、ユニークなビジネスモデルや差別化された製品・サービスを提供することで、内外景気環境に左右されにくく堅実な成長が見込まれる銘柄への選別投資を継続し、着実なリターン獲得を目指してまいります。

下の投稿タグから過去の月報分析や他のファンドの月報分析を参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

コメント