レオスCW ひふみマイクロスコープpro 10月月報アップデート

2025/11/18

2025/11/18

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

レオス・キャピタルワークスの運用するひふみマイクロスコープproの10月の基準価額騰落率は△4.4%でした。それに対して、日経平均は16.6%、TOPIXは6.2%、グロース250は△4.1%でした。

純資産は9月から△5.0%となりました。基準価額騰落率を踏まえて考えると、AUMの流出があったと思われます。

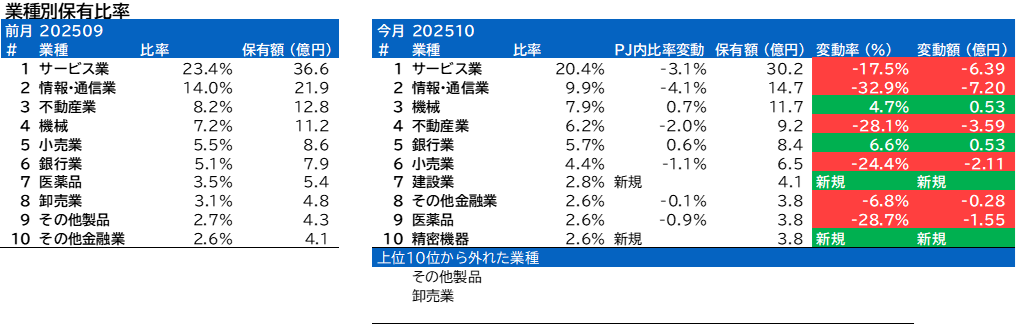

業種別保有比率に変動がありました。

機械、銀行業、その他金融業の保有比率がPF内で上がりました。

不動産業、小売業、医薬品の保有比率がPF内で下がりました。

建設業、精密機器が新たに追加されました。

卸売業、その他製品が上位から外れました。

フィットイージー、ワンキャリア、ティーケーピー、AViC、IMV、池田泉州ホールディングス、メタウォーター、アイドマ・ホールディングスについて、組入上位銘柄の変動がありました。

今後の見通しに関しては、日本株が継続して上昇するには物色が偏っている指摘が記載されています。

業種別保有比率

サービス業の保有比率はPF内1位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

情報·通信業の保有比率はPF内2位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

機械の保有比率がPF内4位からPF内3位に上がり、業種指数の変動以上に大きく下落しました。

不動産業の保有比率がPF内3位からPF内4位に下がり、業種指数の変動以上に大きく下落しました。

銀行業の保有比率がPF内6位からPF内5位に上がり、業種指数の変動以上に大きく上昇しました。

小売業の保有比率がPF内5位からPF内6位に下がり、業種指数の変動以上に大きく下落しました。

建設業が新たにPF7位に追加されました。

その他金融業の保有比率がPF内10位からPF内8位に上がりました。

医薬品の保有比率がPF内7位からPF内9位に下がり、業種指数の変動以上に大きく下落しました。

精密機器が新たにPF10位に追加されました。

卸売業がPF上位から外れました。

その他製品がPF上位から外れました。

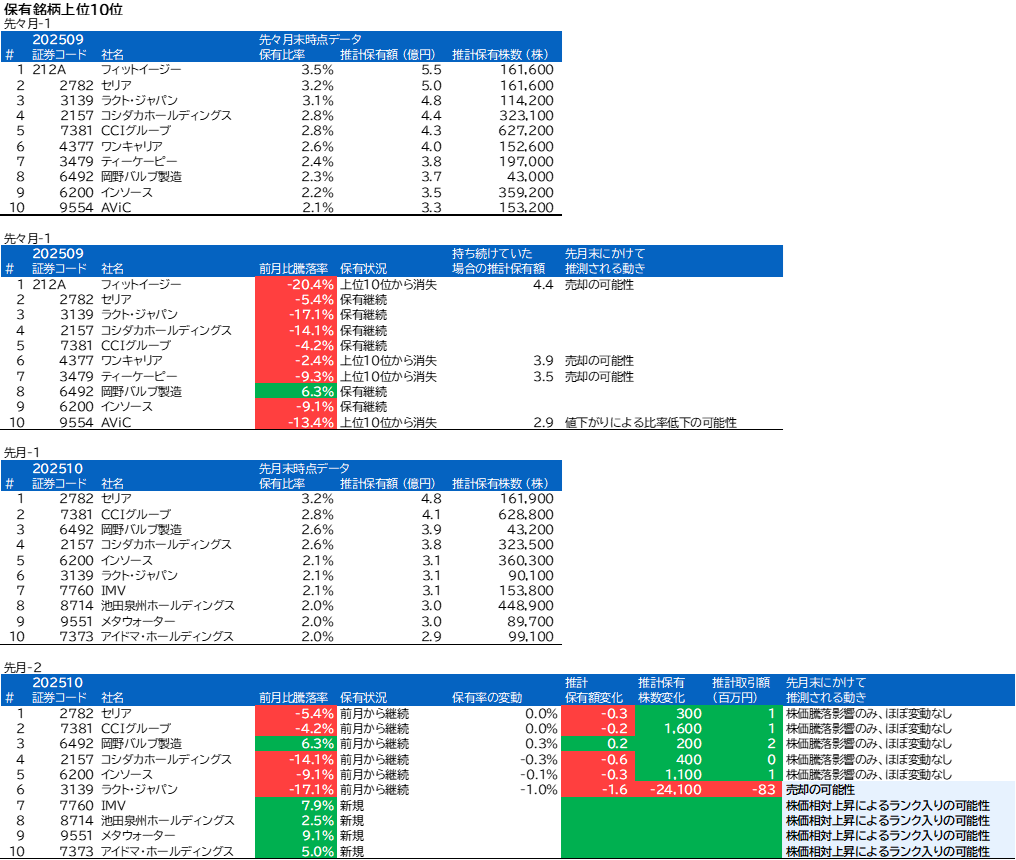

株式組み入れ上位10銘柄

先月の保有1位のフィットイージーは、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

先月の保有6位のワンキャリアは、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

先月の保有7位のティーケーピーは、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

先月の保有10位のAViCは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

先月の保有内3位のラクト・ジャパンは今月は6位でした。騰落率と保有額からの推計によると売却があったと思われます。

今月の保有上位10銘柄には新しくIMVが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しく池田泉州ホールディングスが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しくメタウォーターが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しくアイドマ・ホールディングスが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今後の見通しの記載

日本株に関して上昇継続するには物色が偏っている指摘が記載されています。

前回レポート:

◎FMコメント

留意しておきたいのが、(目先の)株式市場の天井感です。いくつかの点から相場全体が高値を追うにはよほど強力な根拠が必要ではないかと見ています。相場全体の過熱感を示唆していると考える根拠は以下の3点で、①TOPIXなど主要指数の2025年度予想PER(株価収益率)は17~18倍前後と過去平均を大きく上回っていること、②物色動向がAI関連株、半導体関連株などに偏っていること、③今年前半の株価上昇を先導した小型株が先行して軟化しているように見られることです。

主要株価指数や大型企業の業績動向とは異なる状況にあるのが小型株です。今年前半に相対的に好調だった東証グロース市場250指数などは足下こそ対照的に軟調な値動きですが、数年来のアンダーパフォームを勘案すれば依然として出遅れ感が残ります。

当ファンドの運用にあたっては、独自要因で高成長が見込まれる銘柄への選別投資を継続し、着実なリターン獲得を目指してまいります。

今回レポート:

◎FMコメント

まず日本株市況全体の印象ですが、やや注意が必要と考えております。日経平均株価とTOPIXの上昇率乖離の一因ともなっているのが、AI・半導体関連のごく一部の大型株の上昇に偏重していることです。経験則的には息の長い上昇相場では物色対象に広がりがありますが、足下の株価上昇にはそれが乏しい印象です。もちろん米国株市場と同様にごく一部の銘柄が指数上昇をけん引し続ける様相が今後も持続する可能性を否定できませんが、注意しておきたいポイントです。

当ファンドの運用にあたっては、AI投資拡大の恩恵を受ける銘柄も取り込みつつ、まったく異なる独自要因で高成長が見込まれる銘柄への選別投資を継続し、着実なリターン獲得を目指してまいります。

下の投稿タグから過去の月報分析や他のファンドの月報分析を参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

コメント