三井住友DSAM ニッポン中小型株ファンド 11月 月報アップデート

2025/12/30

2025/12/30

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

三井住友DSAMの運用するニッポン中小型株ファンドの11月の基準価額騰落率は3.0%でした。それに対して、日経平均は△4.1%、TOPIXは1.4%、グロース250は△2.1%でした。

純資産は10月から0.8%となりました。基準価額騰落率を踏まえて考えると、AUMの流出があったと思われます。

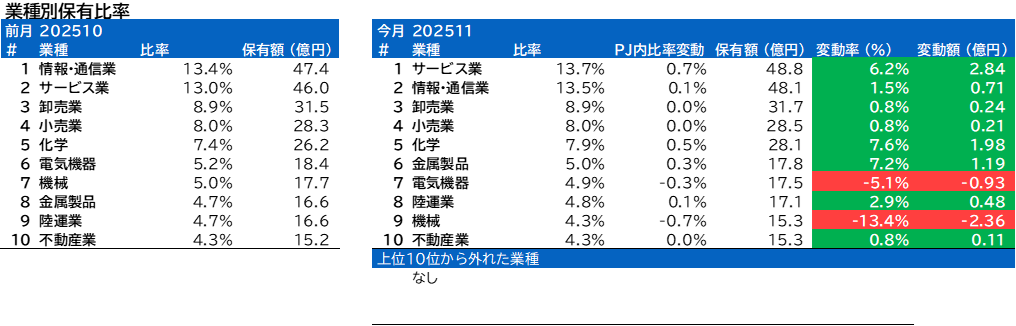

業種別保有比率に変動がありました。

サービス業、金属製品、陸運業の保有比率がPF内で上がりました。

情報·通信業、電気機器、機械の保有比率がPF内で下がりました。

マネジメントソリューションズ、スター・マイカ・ホールディングスについて、組入上位銘柄の変動がありました。

ファンドマネージャーコメントに関して、見通し自体に変更はありません。

業種別保有比率

サービス業の保有比率がPF内2位からPF内1位に上がりました。

情報·通信業の保有比率がPF内1位からPF内2位に下がり、業種指数の変動以上に大きく上昇しました。

小売業の保有比率はPF内4位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

化学の保有比率はPF内5位で変わりませんでしたが業種指数の変動以上に大きく上昇しました。

金属製品の保有比率がPF内8位からPF内6位に上がり、業種指数の変動以上に大きく上昇しました。

電気機器の保有比率がPF内6位からPF内7位に下がりました。

陸運業の保有比率がPF内9位からPF内8位に上がりました。

機械の保有比率がPF内7位からPF内9位に下がり、業種指数の変動以上に大きく下落しました。

不動産業の保有比率はPF内10位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

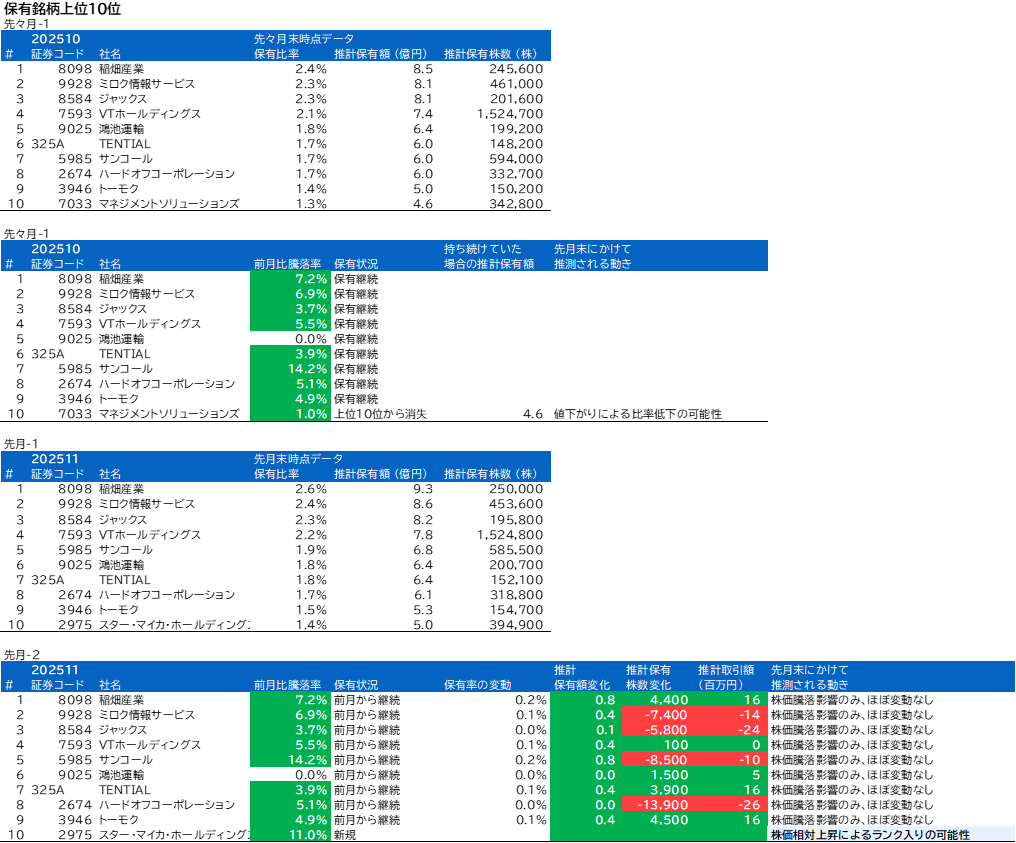

株式組み入れ上位10銘柄

先月の保有10位のマネジメントソリューションズは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

今月の保有上位10銘柄には新しくスター・マイカ・ホールディングスが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

ファンドマネージャーコメントの記載

前回レポート:

◎ファンドマネージャーコメント

10月の株式市場は、米国の通商政策や日本の政局が目まぐるしく動くなか、楽観と悲観が入り混じる展開となりました。結果として大型のAI関連銘柄に資金が集中し、大型株が大幅に上昇したのに対し、中小型株の上昇率は小幅にとどまりました。当ファンドは、中小型株の中でも企業規模の小さな銘柄を中心的に組み入れているのに加え、AI関連銘柄をあまり保有していないため、中小型株市場全体とは逆に下落しました。

株価変動の激しさや極端な物色動向の偏りを見ていると、4月以降続いてきた楽観相場は、今まさに最終局面を迎えているように感じます。反落リスクは高まっていると判断していますが、一旦調整が入れば、その後は地に足の着いた物色に転じると考えています。中小型割安株はこれまで割安に放置されてきたうえ、大型株に比べると株主還元強化の余地も残されており、有望な投資対象と評価しています。当ファンドでは、今後も割安株投資を徹底します。

今回レポート:

◎ファンドマネージャーコメント

11月の株式市場は、荒っぽい展開が続きました。前月に急騰したAI関連銘柄の多くが反落した一方、その他の銘柄は総じて強めの値動きとなりました。その結果、AI関連銘柄の構成比が小さい中小型株の上昇率は大型株を上回りました。当ファンドは、組入上位銘柄のロードスターキャピタル(3482)が業績進捗率の低下により下落したこと等が響き、上昇率は中小型株市場全体を下回りました。

株価変動の激しさや極端な物色動向の偏りを見ていると、現在は楽観相場の最終局面を迎えているように感じます。反落リスクは高まっていると判断していますが、一旦調整が入れば、その後は地に足の着いた物色に転じると考えています。中小型割安株はこれまで割安に放置されてきたうえ、大型株に比べると株主還元強化の余地も残されており、有望な投資対象と評価しています。当ファンドでは、今後も割安株投資を徹底します。

下の投稿タグから過去の月報分析や他のファンドの月報分析を参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

コメント