レオスCW ひふみマイクロスコープpro 8月月報アップデート

2025/09/18

2025/09/18

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

レオス・キャピタルワークスの運用するひふみマイクロスコープproの8月の基準価額騰落率は3.1%でした。それに対して、日経平均は4.0%、TOPIXは4.5%、グロース250は2.6%でした。

純資産は7月から3.7%となりました。基準価額騰落率を踏まえて考えると、AUMの流入があったと思われます。

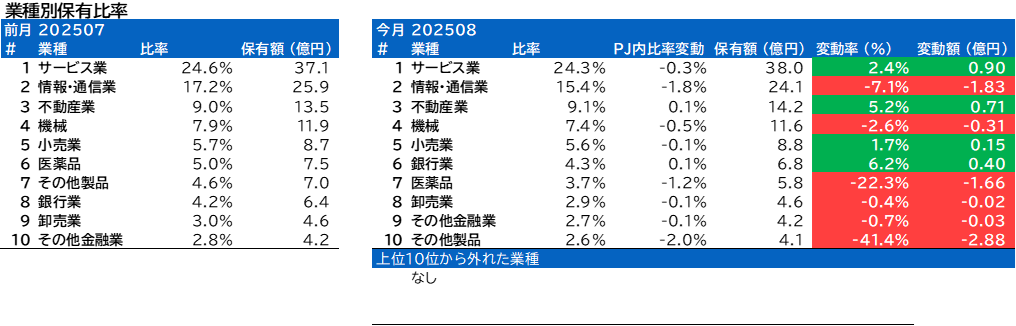

業種別保有比率に変動がありました。

銀行業、卸売業、その他金融業の保有比率がPF内で上がりました。

医薬品、その他製品の保有比率がPF内で下がりました。

MTG、ジャパンエレベーターサービスホールディングス、網屋、ジェイ・エス・ビー、ワンキャリア、岡野バルブ製造、北國フィナンシャルホールディングス、パーク24について、組入上位銘柄の変動がありました。

今後の見通しに関しては、日米金利差による為替変動や来期業績を鑑みた場合の市場の調整可能性について記載があります。

業種別保有比率

情報·通信業の保有比率はPF内2位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

不動産業の保有比率はPF内3位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

銀行業の保有比率がPF内8位からPF内6位に上がりました。

医薬品の保有比率がPF内6位からPF内7位に下がり、業種指数の変動以上に大きく下落しました。

卸売業の保有比率がPF内9位からPF内8位に上がり、業種指数の変動以上に大きく下落しました。

その他金融業の保有比率がPF内10位からPF内9位に上がり、業種指数の変動以上に大きく下落しました。

その他製品の保有比率がPF内7位からPF内10位に下がり、業種指数の変動以上に大きく下落しました。

株式組み入れ上位10銘柄

先月の保有2位のMTGは、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

先月の保有4位のジャパンエレベーターサービスホールディングスは、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

先月の保有8位の網屋は、今月の保有上位10銘柄には入っていませんでした。評価額減ではなく、売却があったと思われます。

先月の保有10位のジェイ・エス・ビーは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

先月の保有内7位のセリアは今月は2位でした。騰落率と保有額からの推計によると買い増しされたと思われます。

今月の保有上位10銘柄には新しくワンキャリアが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しく岡野バルブ製造が入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しく北國フィナンシャルホールディングスが入りました。買い増しもしくは新規に購入された結果上位に入ったと思われます。

今月の保有上位10銘柄には新しくパーク24が入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今後の見通しの記載

日米金利差による為替変動や来期業績を鑑みた場合の市場の調整可能性について記載があります。

前回レポート:

◎FMコメント

足下では、内外で開示が進んでいる4~6月期の四半期決算は不透明感の漂う中でも健闘している企業も多くみられており、大きなネガティブサプライズは生じていない状況です。最大の懸念材料であった対米関税交渉が、日本をはじめ各国で相次いで妥結していることから不透明感の払しょくという点でポジティブでしょう。しかしながら、昨年度まではなかった関税負担が新たに生じるのは否めない事実で、日本をはじめ在外企業にとっては減益要因となります。影響が通年化する2026年度業績見通しと適切なバリュエーションから導き出される株価水準がどこに落ち着くのかを慎重に見極めるべきと考えます。

当ファンドの運用にあたっては、独自要因で高成長が見込まれる銘柄への選別投資を継続し、着実なリターン獲得を目指してまいります。

今回レポート:

◎FMコメント

また足下の相場上昇の一因でもある米国の利下げ見通しと対照的に、日本銀行は利上げを模索していると想定され、金利差縮小による円高シフトが生じる場合は日本企業の業績に下押し圧力になるリスクも勘案しておく必要があります。2026年度の企業業績を見越して買い進むにはやや時期尚早と思われますし、上記のような注意点を踏まえると、年内に多少の株価調整のリスクも想定しておくべきかもしれません。

主要株価指数や大型企業の業績動向とは異なる状況にあるのが小型株です。今年前半に相対的に好調だった東証グロース市場250指数などは依然として出遅れ感が残ります。業績面でも金利や為替環境、海外景気動向などに影響を受けづらいのも大きな特徴です。

当ファンドの運用にあたっては、独自要因で高成長が見込まれる銘柄への選別投資を継続し、着実なリターン獲得を目指してまいります。

下の投稿タグから過去の月報分析や他のファンドの月報分析を参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

コメント