7047 ポート 20220816 Q1後取材

2022/09/12

2023/10/18

IR Agents

さん

Disclaimer

この取材ノートは投資の参考となる情報提供を目的としたもので、掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではありません。

当取材ノートに投資勧誘を意図するものはなく、投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

取材ノートに記載された内容は取材時の内容・取材ノート原本を一言半句違わず記載しているものではなく、話の流れ等が分かりやすいよう幾らか加筆している部分がございます。ご了承ください。

また、取材ノートに記載された内容等は取材・作成時点のものであり、正確性・完全性を保証するものではなく、今後予告なく修正、変更されることがあります。

大きい変更があった場合は再投稿という形で新しく上げ直すよう努めます。

※こちらの取材ノートは 企業様検閲済み となっております。

スピーカー: IR

P/E 14.8x P/B 4.3x (現在)

取材の目的

- 1四半期ぶりの取材。単純なアップデート。

- Q1は好調に見える。エネルギーや就職が上振れ。季節性的に継続見込めるか?

ノート要点

- 就職は事業環境良い。コロナ影響受けた飲食などの領域も戻ってきた印象。予算枠や送客単価を考えても好調そう。継続は期待したい。

- エネルギーは計画より取次件数が上振れ、単価も計画比で上振れ。ただQ2以降については予断を許さない状況。Q1 > Q2 は季節性的にも下落。

Q1のスタート良かったのなぜ? 季節的には弱い時期だったと思うけど…

エネルギー、就職領域が良かった

Q1、会社イメージより数字は良かったというのは確か

Q1の利益の進捗が去年よりも良いけれどどう捉えていたら良いか?

会員基盤がしっかり強固になって、取引予算が増えてきた

エージェントの数とかも増えてきた中で外部環境も悪くない感じになってきた

新卒採用とかでいうと、売り手市場でもあって求人ニーズ高いところあるし、単価も上げられていると思う

送客単価って上がってるの?

上がっている

求人ニーズによって変動している

昨年対比でどれ位上がったのか?

具体的な開示はしてはいない

上がっているとだけ伝えている

飲食とか労働集約的なところの環境がまだ良くない、のような話はしていたと思うが、その辺りも戻ってきた?

労働集約的な業界とかも2年程度抑制されていた中でここにきて新卒採用に対して予算が割かれてきた

ただ、コロナ前と比べればまだ戻ってはいない 戻ってくればまだまだ伸ばせると思う

労働集約的なところの予算枠って何%位戻ってきた、とかあるのか?何%伸びたかとかは分からない?

そこが中心というわけではないので開示していない

全体環境的に戻ってきたという認識

人材紹介

強い時期の確認。送客は10-12月~1-3月が強くて、紹介は7-9月とかが強いというイメージ。

そう

今四半期の送客と人材紹介の内訳?

送客 405mil

人材紹介 227mil

人材紹介の増加は主にはエージェントの数の増加?

そういう認識

送客予算消化率、70%位で推移しているが、この水準で安定的なのか?

80%超とかいってみたいなとは思う

ただ、70%前後は最低でも維持しながら、予算枠も広げていきたい

足元でコロナ感染者数とか増えてる中で予算とかどうなのか?

行動制限は今のところされていないし、顧客側も2年間採用抑えていたところもある

一定予算はあるという認識

会社ごとにはなるけどQ2以降もQ1の好調さ続くと見て良いか?

期待はしている

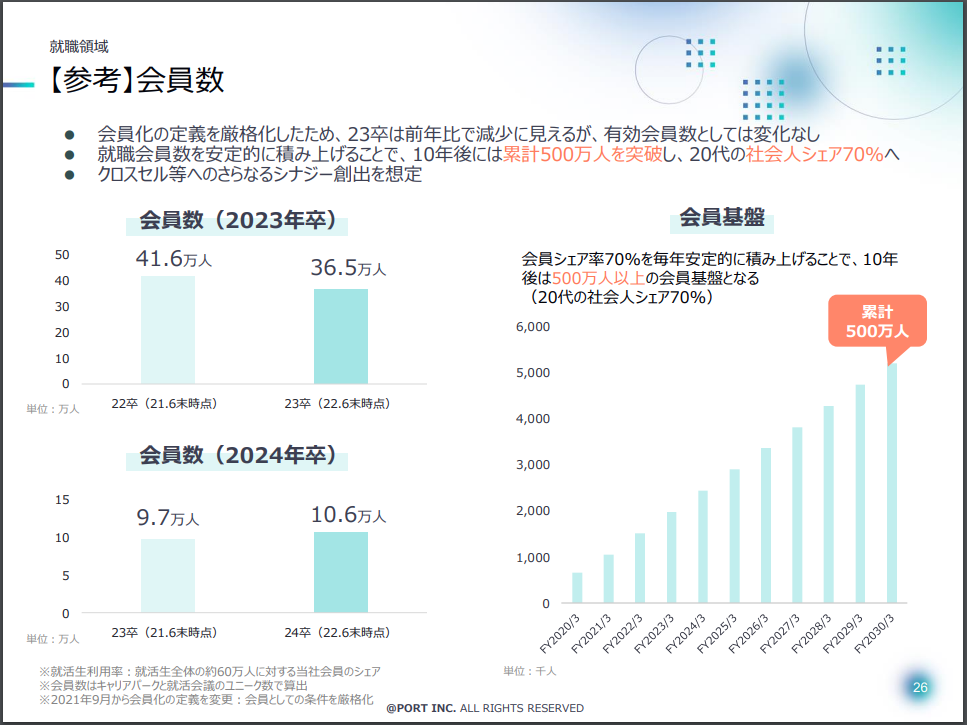

会員数の定義を厳格化、って何?

ライトに登録出来るのを行わずにしっかり情報登録してくれてる人だけを計上するようにした

メールアドレスのみ登録みたいな人を除いた感じ

エネルギー

正直Q1どうだったの?

去年取次単価が高かった分、そもそもの環境は厳しくなるだろう、という見込みだった

その中で、取次件数は前年同水準を取りに行きたい、と思ってたところ20%位件数ベースで上振れてる状況

取次単価のところは想定の範囲内で落ちている

8/1リリースにも詳細記載したけど想定の範囲内で減少はしていて、Q2入ったところで顧客の一部で審査停止停止とかも出ている

取次単価の見通しってどう置いていたっけ?

取次単価の減少はもともと30%減少位を見てた

そもそもの上振れの背景は電気料金上昇とかなのか?

エンドユーザーの引っ越しとかそういうのを機に、というのが基本なんだけど電気料金上昇による切り替えニーズとかも底堅い

あとはガスとかの提案も強化してる

電力よりガスの方が影響小さいし

そこのクロスセル率とかも上がってるの?

若干上がってる

取次量、Q2ってQ1と比べてどうなるのか?

そもそも新年度の引っ越しとかがきっかけになりやすいのでQ1は多い四半期

Q1 Q4 が上がってQ2が弱くなるところではあるので取次量的にも落ちると思う

計画前提としては去年のINEの予想で取次件数がフラット、単価下落

去年のQ1 > Q2 の数字ってどれ位落ちたの?

取次件数の推移がnearlyに思っていてくれてよい

原燃料の価格がスライドして電力会社に余裕が出たら取次単価回復するのか?

事業者サイドの余裕は増えるけど仕入れの見通しとか安定してからになるとは思う

なかなか新規のクライアントとかも取りにくいなとは思う

取次単価の交渉?

インセンティブの設定とかも上手くやりながら単価つけてってはくれる

先方にも減らしたいところ、変えられないところがある

今回取引停止が1社あったとのことだが、提案出来る会社が減ったことによる提案力や収益への影響は?

ENECHANGEとかカカクコムとかと違ってコンシェルジュ的な提案をしているのが強み

なので10社が9社になったらダメになるということはないけど

落ちた1社って結構アグレッシブに単価出してくれるところだったのか?

そういう訳ではない

ポートとしても手数料高いところをどんどん提案するとかではなくて、ニーズや状況に沿って体力のある会社を取り次いでいる

取次量と比べて考えると、取次単価の落ち幅も想定の30%より10%位小さかったのでは?

当初想定よりも小さくはあった

ただ、Q1よりQ2の方が下落はすると思う

落ち幅が小さかった背景?

インセンティブ報酬とかしっかりとれたのかな、という印象

カードローンとかの方が純粋に取次件数に応じた動きは大きい

エネルギー事業のコストが前Q3 > 前Q4 > 今Q1って落ちてるけど背景は?

広告宣伝費とか効率的な運用をしてる

704milのうち490milとかが広告宣伝費だったけど、Q1だと350mil弱が広告宣伝費

差し引きすると広告宣伝費じゃないところ100mil増えている気がする

統合回りの費用の期ズレあった

それはQ2はなくなる?

なくなる

リフォーム

去年弱かったけど改善してきた? お客さんに提案出来る施工店の数や、成約数とかが課題だったと聞いていたが。

改善はしてきた

成約支援のための専任スタッフをつくるとか、色々やっている

エンドユーザーの獲得コストとかも効率化出来てきている

結局エンドユーザーの獲得は課題じゃなかったの?

エンドユーザーは問題なかった

ただ、1人に対して2社3社あれば、というところで、送客先がいなくて結局成約せず、という感じだったのでここが課題と思っていた

最後まで確度の高いお客さんをマッチングさせる、みたいなアドバイザーを増やすのを下期からやっててそれの効果が出てきてるな、という印象

Q2はちゃんと伸びるのか?

伸びると思う

構造的な課題もある程度解決したという認識

CPAはこれ以上下がるのか?

まだ余地はあると思っている

カードローン

前々期末~前期頭位の特需の後、去年は弱かったという認識。今Q1フラットだったのについては良かったのか、戻っただけなのか、このあたりの認識。

去年のQ1が良かったので昨対比だとフラットに見えるけど、Q2以降事業者サイドの状況で弱かったのが戻りつつある

回復基調にはあって、という感じ

送客単価、まだまだ落ちるの?

苦戦してるところというのが正直なところ

事業利益とかそういうところでは確保したいけど、他の3領域と比べるとコンテンツとかで差別化しにくい印象

その他

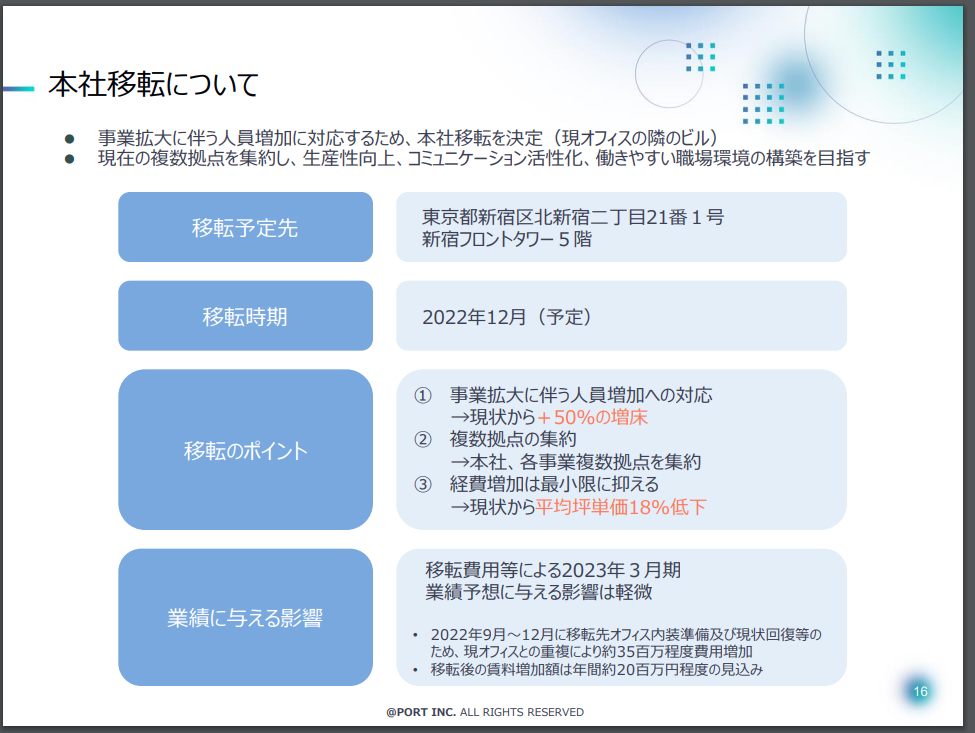

本社移転コストについて、35milはQ3に発生見込み? 新賃料併せて?

Q3で発生予定

新賃料合わせての見込み

下の投稿タグから過去のノートが参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

企業様宛のコメントや質問、要望なども受け付けております。

この辺りは公開されませんのでご安心ください。

コメント