アセットマネジメントOne DIAM新興市場日本株ファンド 12月月報アップデート

2025/01/27

2025/01/27

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

アセットマネジメントOneの運用するDIAM新興市場日本株ファンドの12月の基準価額騰落率は1.9%でした。それに対して、日経平均は4.4%、TOPIXは3.9%、グロース250は0.0%でした。

純資産は11月から△0.1%となりました。

基準価額騰落率を踏まえて考えると、AUMの流出があったと思われます。

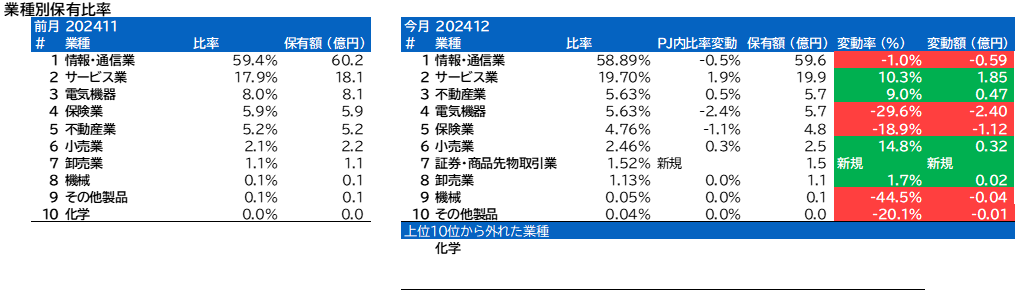

業種別保有比率に変動がありました。

不動産業の保有比率がPF内で上がりました。

電気機器、保険業、卸売業、機械、その他製品の保有比率がPF内で下がりました。

証券・商品先物取引業が新たに追加されました。

化学が上位から外れました。

エコナビスタ、Finatextホールディングスについて、組入上位銘柄の変動がありました。

今後の見通しに関しては、クリエイター・ソロプレナーに関する事業への関心が追加されていました。

業種別保有比率

サービス業の保有比率はPF内2位で変わりませんでしたが業種指数の変動以上に大きく上昇しました。

不動産業の保有比率がPF内5位からPF内3位に上がり、業種指数の変動以上に大きく上昇しました。

電気機器の保有比率がPF内3位からPF内4位に下がり、業種指数の変動以上に大きく下落しました。

保険業の保有比率がPF内4位からPF内5位に下がり、業種指数の変動以上に大きく下落しました。

小売業の保有比率はPF内6位で変わりませんでしたが業種指数の変動以上に大きく上昇しました。

証券・商品先物取引業が新たにPF7位に追加されました。

卸売業の保有比率がPF内7位からPF内8位に下がりました。

機械の保有比率がPF内8位からPF内9位に下がり、業種指数の変動以上に大きく下落しました。

その他製品の保有比率がPF内9位からPF内10位に下がり、業種指数の変動以上に大きく下落しました。

化学がPFから除外されました。

株式組み入れ上位10銘柄

先月の保有内1位のセレスは今月も1位でしたが、騰落率と保有額からの推計によると売却があったと思われます。

先月の保有内3位のGENDAは今月も3位でしたが、騰落率と保有額からの推計によると売却があったと思われます。

先月の保有内4位のライフネット生命保険は今月も4位でしたが、騰落率と保有額からの推計によると売却があったと思われます。

先月の保有8位のエコナビスタは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

今月の保有上位10銘柄には新しくFinatextホールディングスが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今後の見通しの記載

今後の見通しに関しては、クリエイター・ソロプレナーに関する事業への関心が追加されていました。

前回レポート:

◎今後の見通し

当ファンドでは、社会経済に構造変化をおこすゲームチェンジャーに注目しています。

事業法人向けの領域では、産業構造の再構築に注目しています。これまで、なかなか変わらないとされてきた日本の基幹産業においても、歴史的な変化がはじまっているものとみています。医療、金融や製造業といった産業から、エネルギーや農林水産業など一次産業に至るまで、変化の萌芽をみてとることができ、観察をすすめています。

同じ様に、個々人の生活領域でも社会課題解決型の事業に着目しています。加えて、スポーツ、芸術、 食など、幸せを産み出す業態について調べをすすめています。このような分野では、付加価値を把握しづらいことから、価値分析にはひと工夫を要するものと考えています。

いずれの領域でも、「課題を解消する事業」、「価値を創造する事業」、 両タイプの事業がありえると考えており、双方に期待しています。

上記のようないわゆる事業領域の話とは異なる切り口として、経営手法の観点で着目しているポイントがあります。 例えば、親子上場、M&Aによる成長、 海外事業の展開、 LTV(ライフタイムバリュー)を優先する経営、BS (バランスシート) を重視した経営などです。 こうした論点は、一般的な評価軸では価値を表現しづらいことがあり、所謂コンプス (類似上場会社分析) との比較が容易 ではないこともあいまって、なにかしらディスカウントをうけやすいのではないかと分析しています。 こうしたケースでは、 経営実態を点検し、フェアバリューを探求します。

IPO(新規公開)に際しては、所謂親引けや関心の表明といった手法など、最適な手法を工夫して参ります。

今回レポート:

◎今後の見通し

新年あけましておめでとうございます。

2025年も変わらず、価値をつくる事業家に注目しています。

事業法人向けの領域では、産業構造をつくりかえるタイプの事業に注目しています。医療、小売、金融や製造業といった産業から、エネルギーやコモディティ、農林水産業などまで、観察を進めています。なかなか変わらないとされていたり、冷ややかな目でみられてきた産業でも、変化の胎動を見出し、投資機会として参ります。

個々人の生活領域では、上記に加え、幸せをつくりだすタイプの事業に注目しています。スポーツ、食、クリエイター、ソロプレナーの動きに関心を払っています。なかなか業績を予想しづらいとされていたり、規模が小さいことで見過ごされてきた産業でも、ひと工夫して、投資機会を見出して参ります。

いずれの領域でも、「課題をデリート(解消) する事業」、「価値をクリエイト (創造)する事業」、双方の事業に期待しています。

上記のような事業の話 (whyやwhat)とは異なる切り口ですが、経営手法(how)について、着目しているポイントもあります。

M&Aによる成長、LTV(ライフタイムバリュー)を重視する経営、海外での事業展開、そして研究開発型の経営などです。こうした取り組みは、成功の歴史が存分に積み上がっている経営とは異なり、教科書通りのものさしで評価しづらいことがあります。所謂コンプス(競合他社)と比較しづらいことも一因でしょう。ユニークさは、ディスカウントをされることがありえます。こうした場合には、既成の概念を一旦横に置き、実態を観察し、フェアバリューを探求します。

IPO(新規公開)に際しては、所謂親引けや関心の表明といった手法など、最適な参加方法を工夫して参ります。

下の投稿タグから過去の月報分析や他のファンドの月報分析を参照できます。

追加の質問や、「これ違わない?」という指摘などあればコメント欄よりお願いします。

コメント