三井住友DSAM アクティブ元年・日本株ファンド 11月 月報アップデート

2025/12/30

2025/12/30

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

三井住友DSAMの運用するアクティブ元年の11月の基準価額騰落率は1.3%でした。それに対して、日経平均は△4.1%、TOPIXは1.4%、グロース250は△2.1%でした。

純資産は10月から1.7%となりました。基準価額騰落率を踏まえて考えると、AUMの流入があったと思われます。

業種別保有比率に変動がありました。

サービス業、小売業の保有比率がPF内で上がりました。

機械、卸売業、輸送用機器の保有比率がPF内で下がりました。

Aiロボティクス、川崎重工業、ペプチドリーム、JBCCホールディングスについて、組入上位銘柄の変動がありました。

市場見通しに関して、前回と変わり日本株は高値圏でもみ合う見通しです。

業種別保有比率

電気機器の保有比率はPF内2位で変わりませんでしたが業種指数の変動以上に大きく上昇しました。

サービス業の保有比率がPF内4位からPF内3位に上がり、業種指数の変動以上に大きく上昇しました。

機械の保有比率がPF内3位からPF内4位に下がりました。

建設業の保有比率はPF内6位で変わりませんでしたが業種指数の変動以上に大きく下落しました。

小売業の保有比率がPF内9位からPF内7位に上がり、業種指数の変動以上に大きく上昇しました。

卸売業の保有比率がPF内7位からPF内8位に下がり、業種指数の変動以上に大きく下落しました。

輸送用機器の保有比率がPF内8位からPF内9位に下がりました。

精密機器の保有比率はPF内10位で変わりませんでしたが業種指数の変動以上に大きく上昇しました。

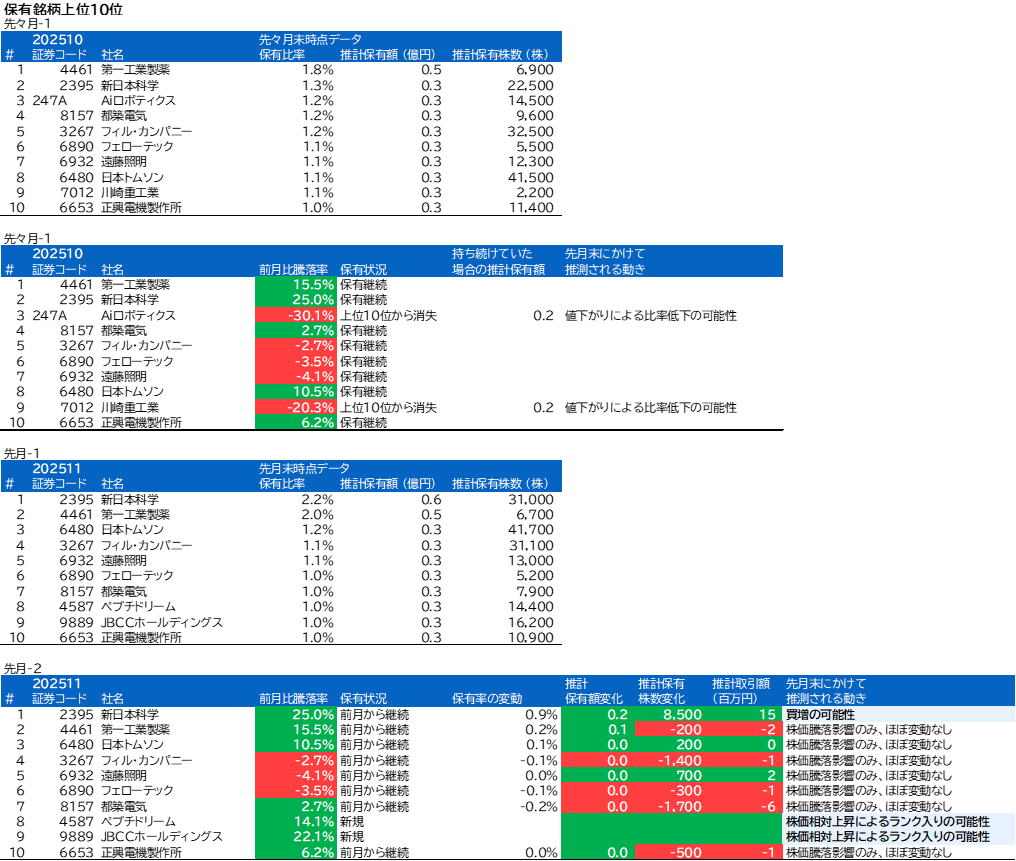

株式組み入れ上位10銘柄

先月の保有3位のAiロボティクスは、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

先月の保有9位の川崎重工業は、今月の保有上位10銘柄には入っていませんでした。値下がりにより相対的に株価が下落した結果だと思われます。

先月の保有内2位の新日本科学は今月は1位でした。騰落率と保有額からの推計によると買い増しされたと思われます。

今月の保有上位10銘柄には新しくペプチドリームが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

今月の保有上位10銘柄には新しくJBCCホールディングスが入りました。買い増しもしくは相対的に株価が上昇した結果上位に入ったと思われます。

市場見通しの記載

前回レポート:

◎市場見通し

国内の株式市場は、水準を切り上げていく展開を予想します。

米政権の関税引き上げの影響はあるものの、世界景気は底堅く推移しています。世界景気は一時的な鈍化の後、米国の利下げ、主要国の財政出動などによって回復すると予想します。国内では高市新首相のもと積極的な財政政策が期待され、底堅い内外景気を背景に企業業績も改善基調に向かうと見込まれます。国内企業が取り組むガバナンス(企業統治)改革の進展も中期的な株高要因と期待されます。ただし、株価上昇によりバリュエーション(投資価値評価)は過熱感が意識される水準にあり、株価の上値を抑える要因になり得ると考えられます。

今回レポート:

◎市場見通し

国内の株式市場は、高値圏でもみ合う展開を予想します。

世界景気は、米政権の関税引き上げの影響を受けた一時的な鈍化の後、米国の利下げや主要国の財政出動などによって回復すると予想します。国内では積極的な経済対策による景気押し上げ効果が期待され、企業業績は改善基調が続くと見込まれます。国内企業のガバナンス(企業統治)改革の進展も中期的な株高要因と期待されます。ただし、バリュエーション(投資価値評価)の過熱感が意識される局面において、米国の利下げペースを巡る不透明感や国内長期金利の動向に対する警戒が残っていることは、株価の上値を抑える要因になると考えられます。

コメント