いちよしAM あすなろ 5月月報分析レポート

2024/06/18

2024/06/18

Disclaimer:

本記事は、記事タイトルのファンドについて、月報の情報と相場の動きからIR Agentsが可能な限りの分析を行った考察であり、当該ファンドが実際にどう動いたかを保証するものではありません。掲載企業の株式 (有価証券) についての投資判断あるいは有価証券の価格やリターンに対する動向に関する助言を行うものではなく、投資勧誘を意図するものでもありません。投資の決定はご自身の判断と責任でなされますようお願い申し上げます。

報告書サマリー

いちよしAMの運用するあすなろの5月の基準価額騰落率は△0.2%でした。

それに対して、日経平均は+0.2%、TOPIXは+1.1%、グロース250は△4.5%でした。

純資産は4月から+0.1%となりました。

基準価額騰落率を踏まえて考えると、AUMの流入があったと思われます。

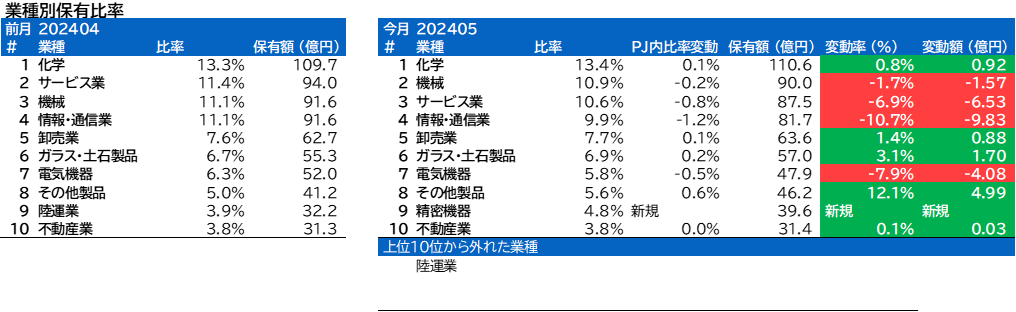

業種別保有比率に変動がありました。

その他製品の保有比率がPF内で上がりました。

情報・通信業、サービス業の保有比率がPF内で下がりました。

前上位10位から外れた業種は陸運業で、新規で入った業種は精密機器でした。

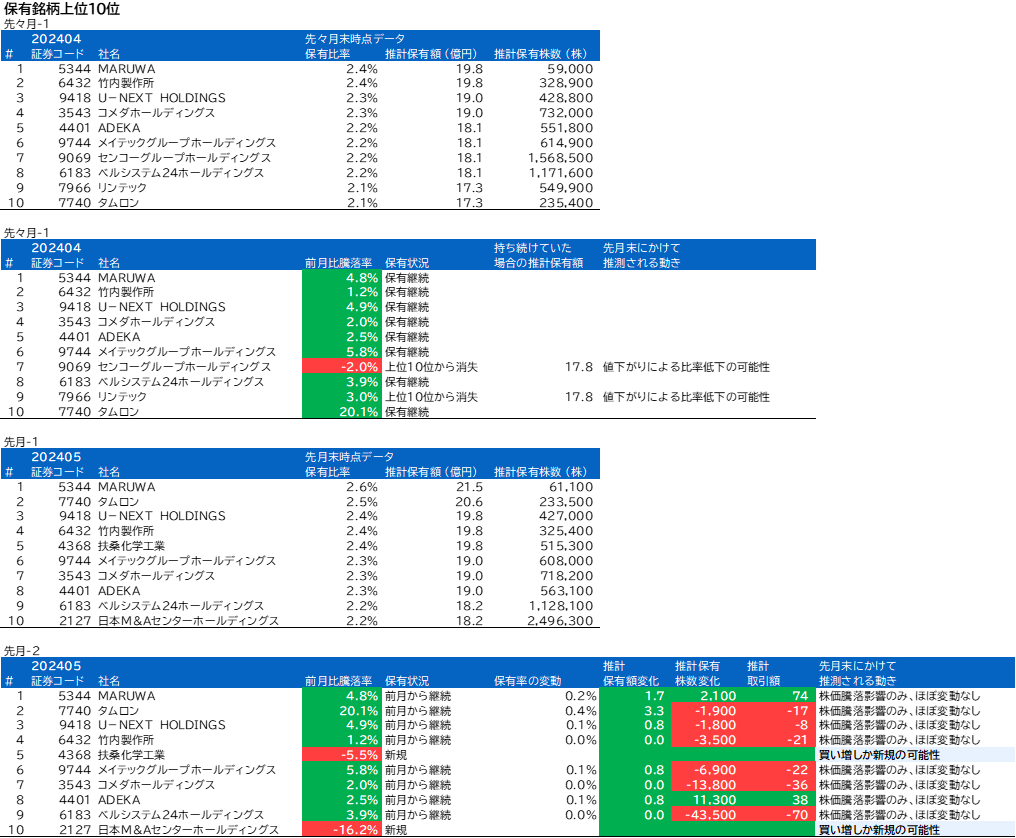

扶桑化学工業、日本M&Aセンターホールディングスについて、組入上位銘柄の変動がありました。

今後の見通しに関しては、ファンドマネージャーから国内金利と組み入れ方針に関する記載の変化がありました。

業種別保有比率

サービス業の保有比率はPF内2位からPF内3位に下がりました。保有上位銘柄に入っていない銘柄が売却されたと思われます。

情報・通信業の保有比率はPF内4位で変わりませんでしたが業種指数の変動以上に大きく低下しました。

電気機器の保有比率はPF内7位で変わりませんでしたが業種指数の変動以上に大きく低下しました。

その他製品の保有比率はPF内8位で変わりませんでしたが、保有額が前月と比較して12%程増加しています。

機械の保有比率がPF内3位からPF内2位に上がりました。

精密機器が新規で上位に入りPF内9位となっています。

陸運業がPF内9位から外れ、PF内11位以下となりました。業種指数も大きく低下しているため、相対的に下がったか、何かの売却があったかは不透明です。

株式組み入れ上位10銘柄

5月の保有上位10銘柄には新しく扶桑化学工業が入りました。株価の変動から、買い増しもしくは新規に購入した結果上位に入ったと思われます。

5月の保有上位10銘柄には新しく日本M&Aセンターホールディングスが入りました。同銘柄は3月の保有上位10銘柄に入っており、先月は株価が下落していたことから買い増した結果上位に入ったと思われます。

また、4月の保有上位10銘柄に入っていたセンコーグループホールディングスは、5月の保有上位10銘柄には入っていませんでした。同銘柄は5月に-1.3%下落しているため、相対的に株価が下落した結果と思われます。

4月の保有上位10銘柄に入っていたリンテックは、5月の保有上位10銘柄には入っていませんでした。同銘柄は5月に3%上昇していますが、相対的に保有比率が低下した結果と思われます。

その他の銘柄については大きな変動はありませんでした。

今後の見通しの記載

ファンドマネージャーのコメントは、国債買い入れ減額の観測から国内金利が上昇する懸念があるものの、日銀の慎重な姿勢が相場を安定させることや、保守的な業績計画の修正可能性や資本効率改善の取り組みに積極的な銘柄を組み入れていくことが記載されています。

一方で、4月月報には記載のあった「為替感応度の高い銘柄に着目」が消失しています。

4月月報 (前回):

◎FMコメント

4月の株式相場は金融機関の利益確定売りや米国長期金利の高止まり懸念などが影響し、軟調な展開となりました。ただ米国金利の高止まりは米国経済の強さを反映したものと考えます。また4月末に行われた日銀金融政策決定会合では現状の金融緩和政策の維持が声明されており、相場環境は悪くなく、むしろ良好であると考えます。今後、より成長性が高く割安な銘柄への物色が広がると見ており、時間をかけて中小型へと物色が広がっていくと期待しております。

足下では3月決算企業の決算発表が続いています。期初での次期業績計画は賃金の上昇、円安の進行などのコスト負担が重しとなり、想定通りながら保守的な見通しとなっております。ただ同時に株主還元の強化を発表する企業も散見され、マーケットでも好感されており、こうした傾向は継続すると見られます。

上記見通しを踏まえ、当ファンドは独自の成長を続けている中小型グロース株だけでなく、資本効率改善の取り組みに積極的で安定成長が見込まれる中小型株、好調な米国景気の恩恵を受け、為替感応度の高い銘柄にも着目していきます。中小型成長株の発掘で高い実績を持つ、株式会社いちよし経済研究所のリサーチ力を十分活用しながら、ボトムアップ・リサーチにより、最適なポートフォリオの維持に努め、信託財産の中長期的な成長を目指して積極的な運用を行ってまいります。今後とも変わらぬご愛顧を賜りますよう、宜しくお願い致します。

5月月報 (今回):

◎FMコメント

5月は国債買い入れ減額の観測から国内10年債利回りが1%を超え、米国だけでなく日本においても金利上昇の懸念が高まりました。ただ国内景気への影響などを考慮すると、日銀が大幅な国債買い入れ減額、持続的な利上げの実施等を行う可能性は低いと見られます。むしろ金利の正常化に対しては慎重な姿勢を示していく可能性が高いと考えます。今後、こうした日銀の姿勢がマーケットで織り込まれるにつれて、相場全体は落ち着きを取り戻し、当ファンドが注目する中小型グロース株へも物色が広がっていくと期待しております。

3月決算企業の決算発表が終わりました。新年度の業績計画がマーケットの期待以下であった銘柄も多く、決算翌日は大きく下落するケースも散見されました。ただその後の決算説明会で説明を聞くと保守的な前提であるケースが多いと感じました。このため景気全体が大きく悪化しない限り、保守的な計画はいずれ修正されていくものと考えます。中期的な成長ポテンシャルを有しているにもかかわらず、決算の見栄えだけで大きく下落した優良銘柄については積極的に買い増しを行っていく方針です。

引き続き、当ファンドは独自の成長を続けている中小型グロース株だけでなく、資本効率改善の取り組みに積極的で安定成長が見込まれる中小型株にも着目していきます。中小型成長株の発掘で高い実績を持つ、株式会社いちよし経済研究所のリサーチ力を十分活用しながら、ボトムアップ・リサーチにより、最適なポートフォリオの維持に努め、信託財産の中長期的な成長を目指して積極的な運用を行ってまいります。今後とも変わらぬご愛顧を賜りますよう、宜しくお願い致します。

コメント